در سال زراعى ۲۰۲۵/۲۶، اوکراین همچنان بهعنوان یکی از بازیگران کلیدی در بازار غلات منطقه دریای سیاه با وجود چالشهای متعدد در حوزه صادرات نقشآفرینی میکند.

برداشت گندم آغاز شده است، اما تا اوایل ژوئیه تنها ۲ درصد از سطح زیر کشت برداشت شده و در نتیجه، عرضه محدود و تقاضای بالا موجب حفظ سطوح بالای قیمتی و افزایش پریمیومها شده است.

حجم صادرات سالانه گندم اوکراین به اتحادیه اروپا اکنون به ۱.۳ میلیون تن محدود شده که در مقایسه با حجم واردات ۶.۵ میلیون تنی در فصل ۲۰۲۳/۲۴ کاهش چشمگیری دارد. این موضوع باعث شده کییف تمرکز صادراتی خود را مجدداً به مقاصد سنتی نظیر شمال آفریقا و جنوب شرق آسیا معطوف کند.

در بازار جو، تقاضای بالای چین موجب افزایش قیمت خرید نقدی جو صادراتی اوکراین تا ٢٠٠~٢١٠ دلار در هر تن شده است. کشاورزان به امید افزایش بیشتر قیمت، فروش خود را به تعویق انداختهاند. با این حال، برداشت در حال انجام و تا کنون تنها ۵۰۰ هزار تن با متوسط عملکرد ۲.۸۴ تن در هکتار بوده که پایینتر از میانگین پنجساله محسوب میشود.

در بازار ذرت ، اوکراین در مقطع بینفصلی با سطح بسیار پایین موجودی ذرت قدیمی مواجه است و اختلاف قیمتی قابلتوجهی میان پیشنهادهای فروش محصول قدیم و جدید دیده میشود.

اگرچه برداشت ذرت سال ۲۰۲۴ باثبات بوده، اما سهم اوکراین در بازار خاورمیانه و شمال آفریقا بهشدت تحت فشار رقابت فزاینده برزیل قرار گرفته است. کشورهایی مانند مصر و اسرائیل واردات خود از اوکراین را کاهش دادهاند و در این میان، ترکیه با واردات حدود ۴.۴ میلیون تن، بزرگترین مشتری ذرت اوکراین در بازه ژوئیه ۲۰۲۴ تا ژوئن ۲۰۲۵ بوده است.

در نظر داشته باشيم كه تركيه مجدداً با تعرفه وارداتى صفر تا پايان ماه جارى ميلادى، بدنبال خريد ٥٠٠ هزار تن ذرت ميباشد كه مشخصاً ميتواند بازار درياى سياه را تا حدودى ملتهب كند.

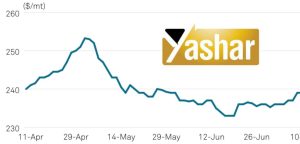

با وجود ثبات قیمت FOB در سطح ٢٤٠~٢٥٠ دلار در هر تن (تا تاریخ ۱۰ ژوئیه)، موقعیت رقابتی اوکراین در بازارهای بینالمللی تحت تأثیر محدودیت عرضه و تکیه سنگین بر بنادر منطقه اودسا قرار دارد.

معامله اخیر با تونس برای خرید ۵۰ هزار تن ذرت جهت تحویل پاییز نیز نشاندهنده وجود تقاضا برای ذرت اوکراینی است، اما کمبود كالا در سمت فروش همچنان یکی از عوامل محدودکننده در پویایی بازار به شمار میآید.

در زير، روند قيمت ذرت اكراين را طى سه ماه قبل، تحويل بنادر درياى سياه بررسى ميكنيم.