بازار دانه سویا در پی کاهش سطح زیر کشت در ایالات متحده به ۳۲.۷ میلیون هکتار و علیرغم افزایش جزئی عملکرد به ۳.۶ تن در هکتار، با کاهش تولید مواجه شد و مجموع تولید فصل ۲۶-۲۰۲۵ به ۱۱۵.۸ میلیون تن رسید (۱.۷٪ کمتر از سال گذشته). با وجود این شرایط محدودکننده از سمت عرضه، تقاضای صادراتی همچنان ضعیف است؛ بهویژه با عدم حضور چین در خریدهای پیشفروش، که موجب شده فروش صادراتی آمریکا برای فصل جدید به پایینترین سطح ششساله یعنی ۵.۹ میلیون تن برسد.

در مقابل، برزیل همچنان جایگاه خود را در بازار چین حفظ کرده و تا ۲۰ ماه جارى ميلادى، ۶۶.۵ میلیون تن دانه سویا به این کشور صادر کرده است (رشد ۷.۹۵٪ سالانه). پیشبینیها نیز نشان میدهد صادرات برزیل در ماه اوت به ۸.۹ میلیون تن خواهد رسید. خریداران چینی نیز بخش قابل توجهی از محمولههای ماههای نوامبر تا آوریل را از هماکنون خریداری کردهاند.

در بازار روغن خام سویا ، علیرغم رشد اندك قیمتها در بورس شیکاگو به دلیل گمانهزنیها پیرامون سیاستهای جدید بیودیزل در آمریکا، فضای کلی بازار تحت فشار باقی مانده است.

فعالیت روغن كشى در آمریکا با ثبت حجم ۵.۳۳ میلیون تن در ماه ژوئیه، فراتر از پیشبینیها بود؛ اما همین امر موجب رشد محسوس ذخایر روغن شد و موجودی پایان سال به ۷۸۱ هزار تن افزایش یافت.

در چین نیز ذخایر به ۱.۰۹۹ میلیون تن رسیده که ۲۱٪ بالاتر از میانگین پنجساله است. در اروپا، قیمتها به دلیل افت واردات و فضای نامطمئن تجاری، اندکی کاهش یافت. با وجود وفور منابع جایگزین در بازار روغنهای گیاهی و تغییر سیاستهای بیودیزل در برزیل و آمریکا، انتظار میرود فشار بر قیمتها ادامهدار باشد. با این حال، صادرات قوی کنجاله سویا (با تعهدات فعلی بیش از ۱۷.۹ میلیون تن) میتواند بهعنوان عاملی حمایتی در این بخش عمل کند.

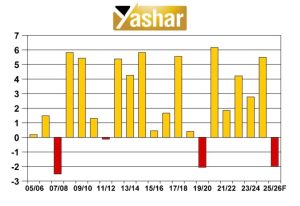

در زير، روند تغييرات سالانه ميزان اراضى تحت كشت دانه سويا در جهان را طى بيست سال، بررسى ميكنيم.

منبع: انجمن غلات ایران