بازار جهانی سویا در سهماهه دوم سال ۲۰۲۵ با وفور عرضه و تحولات متنوع در بخش تولید و تقاضا در مناطق مختلف همراه است.

برزیل در جایگاه نخست صادرات جهانی قرار دارد و پیشبینی میشود صادرات ماهانه سویا این کشور طی دوره آوریل تا ژوئن به رکورد ۱۴ تا ۱۵ میلیون تن برسد؛ امری که ناشی از فروش گسترده کشاورزان و تکمیل حدود ۸۸ درصد برداشت تا تاریخ ۱۳ آوریل است. علیرغم كاهش قيمت هاى صادراتی به دلیل حجم بالای عرضه، انتظار میرود صادرات کل سویا از برزیل در سال ۲۰۲۵ به ۱۱۰ میلیون تن برسد که در مقایسه با ۹۸.۸ میلیون تن در سال گذشته، افزایش قابل توجهی محسوب میشود.

در مقابل، آرژانتین با تأخیر در برداشت و عدم قطعیت در عملکرد محصول مواجه است و برآوردها حاکی از کاهش تولید به محدوده ۴۵.۵ تا ۴۸.۶ میلیون تن هستند. با این حال، صادرات کنجاله سویا در این کشور طی سهماهه نخست سال جاری به رکورد ۶.۳ میلیون تن رسید که عمدتاً به مقاصد کلیدی نظیر اتحادیه اروپا، شمال آفریقا و آسیا انجام شده است. در ایالات متحده نیز میزان روغن كشى سویا همچنان در سطح بالایی قرار دارد و حجم روغن كشى در ماه مارس به سطحی نزدیک به رکورد سال گذشته رسیده است. همچنین، مصرف داخلی روغن سویا افزایش یافته و صادرات کنجاله به دلیل افت قیمت و تقاضای بالا—بهویژه از سوی مکزیک و چین—رشد قابل توجهی داشته است.

در افق پیشرو، تقاضا برای دانه سویا بهویژه در بخش روغن كشى، همچنان قوی ارزیابی میشود؛ زیرا کشورهای واردکننده به منظور جبران کمبود عرضه در بازار روغنهای آفتابگردان و کلزا، به افزایش واردات سویا روی آوردهاند. چین که واردات خود را در سهماهه نخست به سطح ۱۷.۱ میلیون تن رساند—پایینترین سطح طی شش سال گذشته—با خریدهای گسترده از برزیل و آرژانتین به بازار بازگشته است. این خریدها شامل تحویلهای کوتاهمدت و بلندمدت هستند و با هدف کاهش وابستگی به سویا از ایالات متحده، در بحبوحه تنشهای تجاری فزاینده، انجام گرفتهاند. پاکستان نیز رشد قابل توجهی در واردات خود داشته و در سهماهه نخست سال جاری حدود ٤٠٠ هزار تن سویا وارد کرده که بیش از مجموع واردات این کشور طی دو سال گذشته بوده است. اگرچه این روندهای تقاضا موجب تحرک در بازار شدهاند، اما با توجه به موجودیهای فراوان در سطح جهانی و برداشتهای گسترده در آمریکای جنوبی، انتظار میرود فضای رشد قیمتها در کوتاهمدت محدود باقی بماند. در حالی که قیمت جهانی روغن سویا طی هفته گذشته اندکی افزایش یافت، قیمت کنجاله سویا با کاهش مواجه شد؛ امری که نشاندهنده فراوانی عرضه در کنار حفظ تقاضای مصرفی است.

در مجموع، به نظر من ، چشمانداز بازار سویا در سهماهه دوم سال ۲۰۲۵ متعادل ارزیابی میشود؛ بهطوریکه مصرف جهانی در سطوح بالا باقی خواهد ماند، اما فشار ناشی از موجودیهای بیسابقه و صادرات پرقدرت از آمریکای جنوبی، فضای صعودی قیمتها را محدود خواهد کرد.

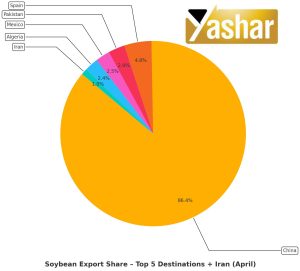

در زير، سهم شش مقصد اصلى صادرات دانه سويا برزيل را در ماه جارى ميلادى بررسى ميكنيم.

بازار جهانی ذرت در هفته گذشته شاهد ترکیبی از پیشرفت پایدار در کاشت، افت نسبی قیمتها، و رکود نسبی در معاملات بود.

در ایالات متحده، میزان پیشرفت کاشت تا تاریخ ۲۰ آوریل به ۱۲ درصد رسید که از سطح سال گذشته و میانگین پنجساله فراتر رفت. با این حال، بارندگیهای شدید و وقوع سیلاب در ایالتهای شمالی، از جمله ایلینوی و ایندیانا، موجب کندی عملیات کاشت و اختلال در حملونقل بارج ها در مسیرهای آبی اصلی شد. این عوامل موجب کاهش قیمت ذرت آمریکا در مبادی صادراتی شد، بهطوری که نرخهای پيشنهادى تحويل خلیج مکزیک و نیواورلئان افت قابلتوجهی را تجربه کردند.

در آمریکای لاتین، علیرغم افزایش قیمتهای داخلی در برخی مناطق برزیل، قیمتهای صادراتی کاهش یافت. برداشت ذرت اول در برزیل تا ۶۸.۲ درصد تکمیل شده و کاشت ذرت زمستانه نیز پایان یافته است. در هر دو کشور برزیل و آرژانتین، فروش محدود کشاورزان، تحت تأثیر نوسانات نرخ ارز و عدم رضایت از نرخ رسمی دلار، همچنان عامل بازدارنده اصلی در عرضه صادراتی محسوب میشود.

در آسیا، با وجود خریدهای موردی از سوی ویتنام، بازارهای وارداتی همچون کره جنوبی و فیلیپین به دلیل تعطیلات و سطح بالای ذخاير، با احتیاط عمل کردند.

در منطقه دریای سیاه، بازار ذرت روندی افزایشی به خود گرفت که عمدتاً ناشی از محدودیت در عرضه از سوی کشاورزان و تداوم تقاضای قوی صادراتی بود. قیمتها تحويل ترمينال ها در بنادر اصلی اوکراین از جمله پودینی و چورنومورسک به حدود ٢٤٥-٢٥٠ دلار در هر تن رسید. طی نیمه نخست آوریل، بیش از ۷۸۶ هزار تن ذرت از اوکراین صادر شد که ترکیه با سهم ۴۳ درصدی، بزرگترین مقصد صادراتی بود، و پس از آن اسپانیا، لیبی، مصر و سایر بازارهای مدیترانهای قرار داشتند. با این حال، روند کاشت ذرت برای فصل ۲۰۲۵/۲۶ در اوکراین به کندی آغاز شده که میتواند در ادامه بر دورنمای عرضه تأثیرگذار باشد.

به نظر من فضای كلى بازار جهانی ذرت همچنان محتاطانه باقی مانده و تحت تأثیر نوسانات ارزی، مشکلات لجستیکی و ضعف نسبی در تقاضای خرید برخی بازارهای وارداتی قرار دارد.

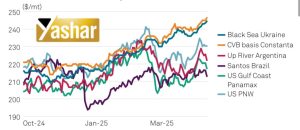

در زير، متوسط روند قيمت ذرت را تحويل بنادر مختلف دنيا طى شش ماه، بررسى ميكنيم.

بازار جهانی کنجاله سویا در اواخر آوریل ۲۰۲۵ شاهد تغییرات قابلتوجهی بوده که تحت تأثیر عوامل عرضه و تحولات ژئوپلیتیکی قرار دارد.

در آرژانتین، فعالیتهای روغن كشى اندکی افزایش یافته اما همچنان به دلیل عدم تمایل کشاورزان به فروش دانه سویا با قیمتهای فعلی، محدود باقی مانده است. اگرچه ذخایر کل سویا در آرژانتین بالا است، انتظار میرود حجم روغن كشى در ماه آوریل پایینتر از سطح سال گذشته باقی بماند. پیشبینیها برای دوره آوریل تا اوت ۲۰۲۵ نشان میدهد که روند روغن كشى در آرژانتین یا بدون تغییر خواهد بود یا اندکی کاهش خواهد یافت که این موضوع ناشی از کاهش فروش کشاورزان و ابهامات مربوط به ظرفیت فرآوری، بهویژه در شرکت Vicentin است.

در همین حال، برداشت قوی سویا در برزیل (با برآورد ۱۶۹ میلیون تن) باعث شده صادرات این کشور به رکوردهای جدیدی برسد و پیشبینی روغن كشى تا ۵۷.۶ میلیون تنی برای سال ۲۰۲۵ را تقویت کند؛ عاملی که ثبات بیشتری در چشمانداز عرضه کنجاله ایجاد میکند.

از نظر قیمت، نرخ صادرات کنجاله سویا کاهش یافته است. در ۲۴ آوریل، قیمت فوب بنادر آرژانتین به ۳۱۹.۳۴ دلار در هر تن رسید که کاهش اندکی را نشان میدهد و در بندر پارانگوای برزیل نیز به ۳۲۳.۷۵ دلار کاهش یافت. اگرچه وضعيت كلى سویا در بازارهای جهانی مقاومت خود را حفظ کرده، تنشهای سیاسی، بهویژه اختلافات تجاری بین آمریکا و چین، همچنان سایه خود را بر بازار انداختهاند. با وجود نوسانات، تقاضای جهانی برای سویا همچنان بالا است. پیشبینی میشود حجم روغن كشى جهانی سویا در دوره آوریل تا سپتامبر نسبت به سال قبل ۳.۷ درصد افزایش یابد، در حالیکه فرآوری دانههای روغنی دیگر مانند آفتابگردان و کلزا در همین دوره با کاهش مواجه خواهد شد.

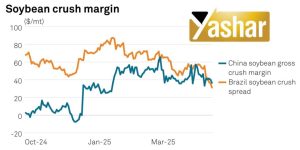

در زير، مقايسه اى از روند سود روغن كشى از سويا را در چين و برزيل طى شش ماه، بررسى ميكنيم.