بازار جهانی کنجاله سویا با توجه به افزايش توليد نسبت به ميزان تقاضا، با فشار قابلتوجهی مواجه است.

بر اساس پیشبینیها، تولید جهانی کنجاله سویا در سال زراعی ۲۶-۲۰۲۵ به رکورد ۲۸۳.۲ میلیون تن خواهد رسید که نسبت به سال گذشته افزایش ۸ میلیون تنی را نشان میدهد.

این رشد عمدتاً ناشی از افزایش ظرفیت استحصال دانه سویا در ایالات متحده و برزیل است؛ کشورهایی که تقاضای بالا برای روغن سویا در صنعت سوختهای زیستی️، انگیزهای مضاعف برای افزایش تولید ایجاد کرده است.

اما عرضه مازاد کنجاله، فشار سنگینی بر قیمتها وارد کرده بطوريكه متوسط نرخ کنجاله سويا تحويل بنادر آرژانتین را به پایینترین سطح طى ۱۷ سال گذشته یعنی كانال ٢٩٠ دلار در هر تن رسانده است.

در صورت تداوم شرایط جوی مساعد و چشمانداز مطلوب برای تولید محصول، احتمال کاهش بیشتر قیمتها وجود دارد. از سوی دیگر، کاهش واردات در بازارهایی نظیر ترکیه، پاکستان، مصر و بنگلادش – بهواسطه افزایش واردات مستقیم دانه سویا و رشد ظرفیتهای روغن كشى داخلی – بر افت تقاضای جهانی دامن زده است.

با وجود افت قابل توجه قیمتها، فعالیت خريداران در بازارهای جهانی همچنان ضعیف باقی مانده است. یکی از موارد استثنایی، خرید ۳۰ هزار تن کنجاله سویا از آرژانتین توسط چین بوده که نخستین معامله از زمان صدور مجوز واردات رسمی در سال ۲۰۱۹ محسوب میشود و میتواند زمینهساز معاملات آتی باشد .

در اتحادیه اروپا، مصرف کنجاله سویا در سال زراعی ۲۵-۲۰۲۴ با رشد چشمگیر ۴.۱ میلیون تنی به ۳۳.۳ میلیون تن خواهد رسید؛ افزایشی که عمدتاً به دلیل کاهش عرضه کنجاله کلزا و آفتابگردان رخ داده است. با این حال، انتظار میرود در سال ۲۶-۲۰۲۵ و با بهبود تولید کنجالههای جایگزین، مصرف کنجاله سویا در اروپا تثبیت شده یا حتی کاهش یابد.

در مجموع، به نظر من تا ماه اکتبر، روند بازار همچنان نزولی پیشبینی میشود؛ مگر آنکه اختلالات اقلیمی یا رشد ناگهانی تقاضا موجب تغییر مسیر بازار گردد. در این فضای اشباعشده، به احتمال زیاد برای جذب بازار، تخفیفهای قیمتی بیشتری را شاهد خواهيم بود.

در زير، روند متوسط قيمت كنجاله سويا تحويل بنادر آرژانتين را از سه ماه قبل، بررسى ميكنيم.

بازار جهانی کنجاله سویا در مسیر رشد پایداری قرار دارد كه انتظار میرود این روند تا پایان سهماهه سوم سال فروش ۲۰۲۴/۲۵ تداوم یابد.

قاره آفریقا بهعنوان یکی از قطبهای جدید تقاضا در حال ظهور است، بهگونهای که پیشبینی میشود مصرف کنجاله سویا در ۲۷ کشور این قاره در سال جاری به رکورد ۱۰ میلیون تن برسد که نشاندهنده رشد ۱۰ درصدی نسبت به سال قبل است. این افزایش عمدتاً ناشی از توسعه صنعت دامپروری و افزایش سهم کنجاله سویا در ترکیب خوراک دام است.

کشورهایی نظیر مصر، مراکش و لیبی نقش اصلی را در این رشد ایفا میکنند؛ بهطوریکه واردات کنجاله در مراکش به ۷۲۰ هزار تن و در لیبی به ۴۲۰ هزار تن خواهد رسید. همچنین اتحادیه اروپا نیز با پیشبینی واردات ۲۲ میلیون تنی در سال ۲۰۲۴/۲۵، رکورد جدیدی را ثبت خواهد کرد که ۳.۶ میلیون تن بیشتر از سال گذشته و بهمراتب بالاتر از سطح کاهشیافته ۱۷.۶ میلیون تن در سال ۲۰۲۲/۲۳ است.

کاهش عرضه و افزایش قیمت کنجالههای جایگزین از جمله کلزا و آفتابگردان، همراه با بازیابی تدریجی تولید گوشت در اتحادیه اروپا، از عوامل اصلی تقویت تقاضا برای کنجاله سویا در این منطقه به شمار میروند .

از منظر عرضه و تجارت، صادرات کنجاله سویا از آرژانتین بهدلیل کاهش نرخ روغنکشی و موجودی پایین بنادر، با افت قابل توجهی مواجه شده و در ماه مه به حدود ۲.۲ تا ۲.۳ میلیون تن رسیده است، در حالیکه در سال گذشته ۳.۱ میلیون تن گزارش شده بود . در مقابل، ایالات متحده با حفظ سهم خود در بازار جهانی، تا پایان آوریل بیش از ۱۰.۸ میلیون تن کنجاله سویا صادر کرده است. مکزیک (با ۱.۷ میلیون تن)، کلمبیا (۱.۶۶ میلیون تن) و فیلیپین (۱.۳۳ میلیون تن) از جمله مقاصد اصلی صادراتی بودهاند .

به نظر من، قیمت کنجاله سویا در ماههای آتی با روندی ملایم افزایشی📈 همراه خواهد بود و از میانگین فعلی حدود ٢٩٠ دلار در اوایل ژوئن، به حدود ۳۱۵ دلار در ماه سپتامبر خواهد رسید .

این روند تحت تأثیر کاهش عرضه از سوی آرژانتین و تداوم تقاضای بالا بهویژه در بازارهای وابسته به واردات، زمینهساز ثبات نسبی در بازار جهانی کنجاله سویا تا پایان فصل بازاری جاری خواهد بود.

در زير، روند ماهانه صادرات كنجاله سويا از امريكا را طى ٨ سال، بررسى ميكنيم.

سرویس بین الملل آوندا نیوز/ تحولات اردیبهشت ماه بازار جهانی نهاده های دامی حاکی از تحت فشار بودن عرضه جهانی ذرت در کوتاهمدت، تعادل در تراز بازار جهانی جو و روند فزاینده صادرات کنجاله سویا در آمریکای جنوبی و واردات هند و چین می باشد.

بازار ذرت؛ کاهش رقابت پذیری در جنوب، پایداری در شمال

آرژانتین و برزیل: بازار ذرت آرژانتین تحتتأثیر سیاستهای ارزی جدید دولت با افزایش فروش کشاورزان مواجه شده است. تاکنون بیش از ۹.۴ میلیون تن برای صادرات یا مصرف داخلی ثبت شده است. تخمین تولید آرژانتین حدود ۴۹ میلیون تن باقی مانده و برداشت محصول با شرایط مطلوب آبوهوایی ادامه دارد. در برزیل، تولید ۲۰۲۴/۲۵ به ۱٢٥ میلیون تن برآورد شده است، اما فشار قیمتهای جهانی باعث کاهش رقابتپذیری صادرات شده است. قیمتهای FOB برای ذرت برزیلی در محدوده ۲۰۷ -٢١٠ دلار در هر تن قرار دارد.

اوکراین و روسیه: اوکراین با صادرات فعال و قیمتهای بالا، تحويل بنادر در حدود ٢٥٠-٢٥٥ دلار، به ویژه به لیبی و مصر، موقعیت خوبی در بازار حفظ کرده است. در روسیه، صادرات ذرت از طريق مناطق خاص كه مشمول محدوديت سهميه بندى نميباشد، پایدار و با قیمت حدود ۲۲۰ دلار در هر تن باقی مانده است، در حالی که تولید ۲۰۲۵ حدود ۱۵ میلیون تن برآورد شده است.

تحولات صادراتی: با توجه به افزایش کاشت ذرت در آمریکا و روند مثبت پیشرفت کاشت، پیشبینی میشود عرضه جهانی در نیمه دوم سال بهبود یابد، اما هنوز نگرانیهایی در مورد شرایط اقلیمی و رقابت قیمتی با منطقه دریای سیاه و آمریکای جنوبی باقی مانده است.

موقعیت خوب اوکراین در بازار جهانی ذرت با صادرات فعال و قیمتهای بالا

⸻ بازار جو؛ نقش آفرینی متقاضیان، از چین و شمال آفریقا تا عربستان و ایران

استرالیا: جو استرالیا در بازارهای آسیایی به ویژه عربستان سعودی تقاضای بالایی دارد و قیمت فوب در سطح ۲۴۱ دلار باقی مانده است.

آرژانتین: اطلاعات تازهای از وضعیت صادراتی موجود نیست، اما پایداری در روند صادرات و تولید گزارش شده است.

اوکراین و روسیه: قیمت فوب جو اوکراین حدود ٢٣٥-٢٤٠ دلار در هر تن و در روسیه بین ۲۱۳ تا ۲۱۸ دلار گزارش شده است. شرایط اقلیمی در مناطق جنوبی روسیه بهبود یافته و احتمال افزایش تولید بالا رفته است.

اتحادیه اروپا: تولید جو در اتحادیه اروپا برای فصل ۲۰۲۵/۲۶ حدود ۵۱.۲ میلیون تن برآورد شده که افزایش ۳ درصدی نسبت به سال گذشته دارد. صادرات اروپا به چین و شمال آفریقا نیز روند صعودی دارد.

تأثیرات بازار: علیرغم کاهش واردات چین نسبت به سال گذشته، ایران با ثبت خرید حدود ۱۲۰ هزار تن جو از روسیه و اوکراین، موقعیت فعالی در بازار منطقهای دارد.

تقاضای بالای جو استرالیا در بازارهای آسیایی به ویژه عربستان سعودی

کنجاله سویا؛ عرصه رقابت بازیگران آمریکای جنوبی در بازارهای آسیایی * آرژانتین: آزادسازی نرخ ارز و بهبود شرایط حملونقل باعث افزایش فروش کشاورزان شده است. صادرات کنجاله سویا از سپتامبر تا مه به ۲۲.۲ میلیون تن رسیده که رشد قابل توجهی نسبت به سال قبل دارد. اگر چه، شاهد افت قابل توجه صادرات كنجاله سويا دو نيمه اول ماه جارى ميلادى هستيم. قیمت فوب در بنادر آرژانتين برای تحویل ماه مه در حدود ۳۲۹ دلار در هر تن گزارش شده است.

* برزیل: علیرغم برداشت بالای دانه سویا، فعالیت صادراتی کنجاله در ماه مه محدود باقی مانده و قیمتها در کانال ۳۲۶ دلار در هر تن باقی ماندهاند.

* هند: واردات روغن سویا در هند طی دوره اکتبر تا آوریل به ۳.۱۵ میلیون تن رسیده که نسبت به سال گذشته رشد قابل توجهی داشته است. انتظار میرود تقاضا برای کنجاله نیز افزایش یابد.

* چشمانداز بازار: پیشبینی میشود تقاضای جهانی برای کنجاله سویا در سال ۲۰۲۴/۲۵ به بیش از ۲۷۵ میلیون تن برسد. رقابت صادراتی میان آرژانتین، برزیل و آمریکا بهویژه در بازارهای آسیایی ادامه دارد، هرچند تعرفهها و محدودیتهای حملونقل بر جریان صادرات تأثیرگذار هستند.

انتظار افزایش تقاضا برای کنجاله سویا در هندوستان

⸻ تحلیل و چشمانداز بازار

ذرت: عرضه جهانی ذرت در کوتاهمدت همچنان تحت فشار است، بهویژه با توجه به شرایط آبوهوایی در آمریکای جنوبی و عدم تعادل قیمتها در بازار آسیا.

جو: تراز بازار جهانی جو در وضعیت متعادل باقی مانده، اما رشد تقاضا از سوی خاورمیانه و آسیا میتواند منجر به محدودیت در دسترسی منطقهای شود.

کنجاله سویا: با وجود صادرات قوی از سوی آرژانتین و برزیل، هرگونه اختلال لجستیکی یا کاهش تولید میتواند بازار جهانی را تحت تأثیر قرار دهد. افزایش واردات هند و چین از عوامل کلیدی در رشد تقاضا طی فصل آتی خواهد بود

صنعت مرغداری در عربستان سعودی بسیار مهم و حیاتی شمرده می شود و در این میان همواره در حال توسعه و گسترش در جهت رفع نیازهای پروتئینی جمعیت رو به رشد خود است. عربستان سعودی یکی از بزرگ ترین مصرف کنندگان گوشت طیور در خاورمیانه محسوب می شود که در این میان گوشت مرغ نیز بیشترین مصرف را دارد.

این کشور در تلاش است تا به خودکفایی در تولید طیور دست یابد و برای تحقق این هدف، سرمایهگذاری قابلتوجهی در فارم های پرورش طیور و زیرساختهای محلی انجام داده است.

با وجود این تلاشها، بخش قابلتوجهی از تقاضای طیور همچنان از طریق واردات تأمین میشود که نشاندهنده پتانسیل این کشور برای رشد بیشتر در این بخش است.

بازار طیور عربستان سعودی در سال ۲۰۲۴ با ارزش ۴۲.۳۲ میلیون دلار ارزیابی شد و پیشبینی میشود تا سال ۲۰۳۰ به ۶۰.۲۸ میلیون دلار برسد که نرخ رشد سالانه مرکب (CAGR) آن ۶.۱۵ درصد خواهد بود.

از سوی دیگر بخش تولید داخلی طیور پیشرفتهای چشمگیری داشته است. بر اساس آمار رسمی وزارت کشاورزی، آب و محیطزیست عربستان (MEWA)، تولید طیور در سال ۲۰۲۱ به ۹۱۰ هزار تن رسیده است. این دستاورد نقطه عطف مهمی محسوب میشود، چرا که این بخش به سطح ۶۰ درصدی خودکفایی دست یافته و وابستگی به واردات را بهطور قابلتوجهی کاهش داده است.

نمودار بازار مرغداری عربستان سعودی در سال های 2024 و 2030

رشد جمعیت و افزایش تقاضا برای پروتئین

یکی از عوامل کلیدی که رشد بازار طیور عربستان سعودی را پیش میبرد، افزایش جمعیت این کشور و تقاضای رو به رشد برای غذاهای غنی از پروتئین است. طیور، به ویژه مرغ، یک منبع پروتئین محبوب و مقرونبه صرفه برای مصرفکنندگان است که تقاضا برای محصولات طیور در این کشور را افزایش میدهد.

با رشد سریع جمعیت جهان در سالهای اخیر، بازار طیور در سالهای آینده با رشد پایدار روبرو خواهد بود. این رشد ناشی از افزایش تقاضا برای محصولات طیور است که بهویژه در عربستان سعودی مشهود بوده است. محصولات طیور به دلیل قیمت مقرونبهصرفه، تنوع در مصرف و ارزش غذایی بالا، به بخش اصلی رژیم غذایی مصرفکنندگان در این منطقه تبدیل شدهاند.

محبوبیت فزاینده محصولات طیور را میتوان به تغییر ذائقه غذایی نسبت داد، چرا که مردم بیش از گذشته به سلامت خود توجه نشان داده و به منابع پروتئینی کمچرب روی آوردهاند. گوشت طیور با چربی کم و پروتئین بالا، بهطور کامل پاسخگوی این نیاز است. در سطح جهانی، سرانه مصرف پروتئین بهطور کلی افزایش یافته و محصولات طیور به گزینه مورد علاقه بسیاری تبدیل شدهاند.

چشمانداز بازار طیور در آینده امیدبخش به نظر میرسد. با تداوم افزایش تقاضا برای محصولات طیور، فرصتهای فراوانی برای فعالان این صنعت به وجود خواهد آمد تا از این روند رو به رشد بهرهبرداری کنند. از مرغداران گرفته تا واحدهای فرآوری و خردهفروشان، تمامی حلقههای زنجیره از رشد پایدار این بازار ذینفع خواهند شد.

چالش های اصلی بازار

شیوع بیماری ها و نگرانی های زیست ایمنی

شیوع بیماری های طیور چالش جدی در بازار طیور عربستان سعودی محسوب می گردد. انفولانزای طیور و سایر بیماریهای مربوط به پرندگان، از آنجائیکه کشتار دسته جمعی طیور، کاهش اعتماد مصرف کننده و کم شدن معاملات را به دنبال دارد، پیامدهای اقتصادی جبران ناپذیری به دنبال دارد.

با توجه به تهدید دائمی ناشی از شیوع بیماریها، سرمایهگذاری مستمر در موارد زیر حیاتی است:

۱. زیرساختهای ایمنی زیستی مقاوم:

•سیستمهای کنترل تردد پیشرفته

•امکانات ضدعفونی مدرن

•استانداردهای امنیتی تقویتشده

۲. سیستمهای نظارتی جامع:

•شبکههای پایش فعال

•مکانیسمهای گزارشدهی بلادرنگ

•بانکهای اطلاعاتی یکپارچه

۳.برنامههای آموزشی گسترده برای مرغداران:

•کارگاههای عملیاتی

•دستورالعملهای بهروز شده

•برنامههای ارزیابی مستمر

همکاری راهبردی دولت و صنعت:

•ایجاد کمیتههای مشترک نظارتی

•توسعه پروتکلهای استاندارد ملی

•اجرای طرحهای نظارتی مشترک

مزایای کلیدی:

• کاهش خسارات اقتصادی

• حفظ ثبات بازار

• افزایش اعتماد مصرفکنندگان

توصیه میشود این راهبردها در سطوح مختلف زنجیره تأمین طیور به صورت سیستماتیک پیادهسازی شوند.

روند اصلی بازار

رشد زنجیره در مرغداریها

تحول قابل توجه در بازار طیور عربستان، ادغام فزاینده فناوریهای پیشرفته در سیاست های مرغداری این کشور بود.

این تحول شامل سه محور اصلی بود: فناوری دقیق کشاورزی ، سیستمهای نظارت خودکار، و تحلیل دادههای کلان.

پیشرفتهای فناوری به مرغداران امکان میدهد تا بهرهوری را افزایش دهند، بیماریها را بهتر مدیریت کنند و بر وضعیت سلامت گلههای طیور در زمان واقعی نظارت درست داشته باشند.

با کشاورزی دقیق، پرورشدهندگان طیور در عربستان میتوانند : استفاده از منابع را بهینهسازی کنند، ضایعات را به حداقل برسانند.

بازار جهانی کنجاله سویا با تحولاتی قابل توجه مواجه است که عمدتاً ناشی از کاهش فعالیت روغن كشى در آمریکای جنوبی، بهویژه در آرژانتین و برزیل میباشد.

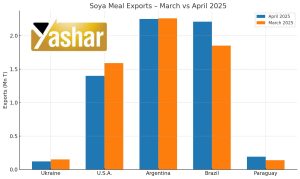

در آرژانتین، علیرغم حاشیه سود مناسب، حجم فرآوری سویا نسبت به سال گذشته کاهش یافته است که دلیل اصلی آن، کاهش ظرفیت تولید ناشی از تعطیلی واحدهای صنعتی شرکت وینسنت بهدلیل ورشکستگی است.

در برزیل نیز صادرات سنگین دانه سويا به چین و قیمتهای نسبتاً بالا در بازار داخلی، موجب تضعیف حاشیه سود و کاهش فعالیت روغن كشى شده است. در نتیجه، صادرات کنجاله سویا از پنج کشور عمده صادرکننده (آرژانتین، برزیل، آمریکا، پاراگوئه و اوکراین) در آوریل ۲۰۲۵ به ۶.۱۷ میلیون تن رسید که نسبت به ماه مارس اندکی کاهش داشته و برای نخستین بار در ۱۷ ماه گذشته، کاهش سالانه را نشان میدهد. در این میان، صادرات آرژانتین حدود ۲۰۰ تا ۳۰۰ هزار تن کاهش یافته که بیشترین افت در ارسال به ترکیه و خاورمیانه مشاهده شده است.

این کاهش عرضه از سوی آمریکای جنوبی، فرصت مناسبی را برای صادرکنندگان ایالات متحده فراهم کرده است. صادرات کنجاله سویا از آمریکا در آوریل به ۱.۴ میلیون تن رسید که نسبت به مدت مشابه سال قبل افزایش داشته و عمدتاً به مقاصدی نظیر فیلیپین، مکزیک، کلمبیا، کشورهای آمریکای مرکزی و شمال آفریقا ارسال شده است.

پیشبینی میشود رشد جهانی صادرات کنجاله سویا در سهماهه دوم و سوم سال ۲۰۲۵ بسیار محدود باشد. در همین حال، ثبت صادرات کنجاله سویا از آرژانتین در اوایل ماه مه به شدت کاهش یافته و نشانگر نوسانات بالا و عدم اطمینان در بازار است. چشمانداز بازار کنجاله سویا بهطور مستقیم به محدودیتهای فرآوری در آمریکای جنوبی و پویایی تجارت آمریکا وابسته است؛ بهویژه در شرایطی که چین تمرکز واردات خود را از محصولات فرآوریشده به دانه کامل سویا تغییر داده است.

در زير، ميزان صادرات كنجاله سويا را از ٥ كشور اصلى طى دو ماه قبل، بررسى ميكنيم.

لاین “آرین” بهعنوان تنها لاین رسمی گوشتی بومیشده در ایران، سالهاست بهعنوان نماد خودکفایی ژنتیکی در صنعت مرغ مادر کشور شناخته میشود. اما امروز، در شرایطی ایستادهایم که باید با نگاهی فنی، بیطرفانه و مبتنی بر دادههای عملکردی، این لاین را مجدداً ارزیابی و نسبت به آینده آن تصمیمسازی کنیم.

تحلیل ساختاری

۱. ژنتیک ایستا در رقابت با جهان پویا

آرین، برخلاف لاینهای جهانی نظیر راس، کاب و هوبارد که بهصورت سالانه بر اساس نتایج میلیونها قطعه در تستهای تجاری و تحقیقاتی بهروز میشوند، از روند اصلاح ژنتیکی مبتنی بر داده و فناوریهای نوین مانند Genomic Selection، marker-assisted selection و ارزیابیهای میدانی گسترده عقب مانده است. این مسأله موجب کاهش رقابتپذیری این لاین شده است.

۲. عملکرد فنی پایینتر از میانگین جهانی

بررسی میدانی گلههای گوشتی حاصل از لاین آرین در کشور نشان میدهد:

ضریب تبدیل دان (FCR) اغلب بین ۱.۹ تا ۲.۱ متغیر است؛ وزن زنده نهایی در سن ۴۲ روزگی، بهطور متوسط بین ۲.۲ تا ۲.۴ کیلوگرم است؛ یکنواختی گله، مقاومت به بیماری و رفتار تغذیهای، در مقایسه با ژنهای وارداتی، نیاز به اصلاح دارند.

این شاخصها مستقیماً بر سودآوری واحدهای گوشتی اثر گذاشته و موجب کاهش تقاضا برای جوجههای مادر آرینی شدهاند.

۳. نبود سازوکار بازخورد علمی

یکی از چالشهای اصلی لاین آرین، نبود سیستم منسجم برای جمعآوری، تحلیل و بازخورددهی اطلاعات عملکردی از فارمهای سراسر کشور است. بدون داشتن پایگاه داده سراسری، امکان بهبود هدفمند وجود ندارد.

۴. سیاستگذاری نامتوازن و حمایتی ناکافی

در حالی که در کشورهای پیشرفته، توسعه لاینهای ملی با حمایت مستقیم دولت، دانشگاهها و بخش خصوصی همراه است، در ایران، لاین آرین هنوز از یک برنامه راهبردی ۵ یا ۱۰ ساله مشخص برخوردار نیست. نه نظام قیمتگذاری حمایتی برای جوجه آرینی وجود دارد، نه تسهیلات مشخصی برای توسعه آن ارائه شده است.

نتیجهگیری

آرین، اگرچه میراث ارزشمندی برای صنعت طیور ایران است، اما در شرایط فعلی، بدون بازنگری عمیق در ساختار اصلاح نژاد، مدل تجاریسازی، نظام پایش میدانی و سیاستگذاری، آیندهای رقابتی نخواهد داشت.

برای حفظ این لاین باید:

فرآیند اصلاح ژنتیکی بهروز و منطبق با استانداردهای جهانی تعریف شود؛ تعامل بین بخش تحقیق، تولید و بازار تقویت گردد؛ برنامه شفاف حمایتی از تولیدکنندگان و استفادهکنندگان جوجه آرینی تدوین شود؛ برند «آرین» بازسازی و به بازار داخلی و خارجی با تکیه بر شفافیت و عملکرد معرفی شود.

بازار جهانی سویا در سهماهه دوم سال ۲۰۲۵ با وفور عرضه و تحولات متنوع در بخش تولید و تقاضا در مناطق مختلف همراه است.

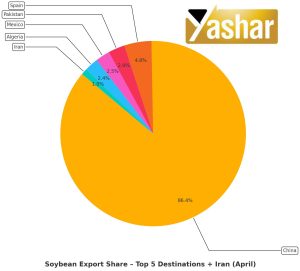

برزیل در جایگاه نخست صادرات جهانی قرار دارد و پیشبینی میشود صادرات ماهانه سویا این کشور طی دوره آوریل تا ژوئن به رکورد ۱۴ تا ۱۵ میلیون تن برسد؛ امری که ناشی از فروش گسترده کشاورزان و تکمیل حدود ۸۸ درصد برداشت تا تاریخ ۱۳ آوریل است. علیرغم كاهش قيمت هاى صادراتی به دلیل حجم بالای عرضه، انتظار میرود صادرات کل سویا از برزیل در سال ۲۰۲۵ به ۱۱۰ میلیون تن برسد که در مقایسه با ۹۸.۸ میلیون تن در سال گذشته، افزایش قابل توجهی محسوب میشود.

در مقابل، آرژانتین با تأخیر در برداشت و عدم قطعیت در عملکرد محصول مواجه است و برآوردها حاکی از کاهش تولید به محدوده ۴۵.۵ تا ۴۸.۶ میلیون تن هستند. با این حال، صادرات کنجاله سویا در این کشور طی سهماهه نخست سال جاری به رکورد ۶.۳ میلیون تن رسید که عمدتاً به مقاصد کلیدی نظیر اتحادیه اروپا، شمال آفریقا و آسیا انجام شده است. در ایالات متحده نیز میزان روغن كشى سویا همچنان در سطح بالایی قرار دارد و حجم روغن كشى در ماه مارس به سطحی نزدیک به رکورد سال گذشته رسیده است. همچنین، مصرف داخلی روغن سویا افزایش یافته و صادرات کنجاله به دلیل افت قیمت و تقاضای بالا—بهویژه از سوی مکزیک و چین—رشد قابل توجهی داشته است.

در افق پیشرو، تقاضا برای دانه سویا بهویژه در بخش روغن كشى، همچنان قوی ارزیابی میشود؛ زیرا کشورهای واردکننده به منظور جبران کمبود عرضه در بازار روغنهای آفتابگردان و کلزا، به افزایش واردات سویا روی آوردهاند. چین که واردات خود را در سهماهه نخست به سطح ۱۷.۱ میلیون تن رساند—پایینترین سطح طی شش سال گذشته—با خریدهای گسترده از برزیل و آرژانتین به بازار بازگشته است. این خریدها شامل تحویلهای کوتاهمدت و بلندمدت هستند و با هدف کاهش وابستگی به سویا از ایالات متحده، در بحبوحه تنشهای تجاری فزاینده، انجام گرفتهاند. پاکستان نیز رشد قابل توجهی در واردات خود داشته و در سهماهه نخست سال جاری حدود ٤٠٠ هزار تن سویا وارد کرده که بیش از مجموع واردات این کشور طی دو سال گذشته بوده است. اگرچه این روندهای تقاضا موجب تحرک در بازار شدهاند، اما با توجه به موجودیهای فراوان در سطح جهانی و برداشتهای گسترده در آمریکای جنوبی، انتظار میرود فضای رشد قیمتها در کوتاهمدت محدود باقی بماند. در حالی که قیمت جهانی روغن سویا طی هفته گذشته اندکی افزایش یافت، قیمت کنجاله سویا با کاهش مواجه شد؛ امری که نشاندهنده فراوانی عرضه در کنار حفظ تقاضای مصرفی است.

در مجموع، به نظر من ، چشمانداز بازار سویا در سهماهه دوم سال ۲۰۲۵ متعادل ارزیابی میشود؛ بهطوریکه مصرف جهانی در سطوح بالا باقی خواهد ماند، اما فشار ناشی از موجودیهای بیسابقه و صادرات پرقدرت از آمریکای جنوبی، فضای صعودی قیمتها را محدود خواهد کرد.

در زير، سهم شش مقصد اصلى صادرات دانه سويا برزيل را در ماه جارى ميلادى بررسى ميكنيم.

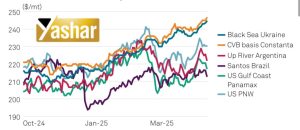

بازار جهانی ذرت در هفته گذشته شاهد ترکیبی از پیشرفت پایدار در کاشت، افت نسبی قیمتها، و رکود نسبی در معاملات بود.

در ایالات متحده، میزان پیشرفت کاشت تا تاریخ ۲۰ آوریل به ۱۲ درصد رسید که از سطح سال گذشته و میانگین پنجساله فراتر رفت. با این حال، بارندگیهای شدید و وقوع سیلاب در ایالتهای شمالی، از جمله ایلینوی و ایندیانا، موجب کندی عملیات کاشت و اختلال در حملونقل بارج ها در مسیرهای آبی اصلی شد. این عوامل موجب کاهش قیمت ذرت آمریکا در مبادی صادراتی شد، بهطوری که نرخهای پيشنهادى تحويل خلیج مکزیک و نیواورلئان افت قابلتوجهی را تجربه کردند.

در آمریکای لاتین، علیرغم افزایش قیمتهای داخلی در برخی مناطق برزیل، قیمتهای صادراتی کاهش یافت. برداشت ذرت اول در برزیل تا ۶۸.۲ درصد تکمیل شده و کاشت ذرت زمستانه نیز پایان یافته است. در هر دو کشور برزیل و آرژانتین، فروش محدود کشاورزان، تحت تأثیر نوسانات نرخ ارز و عدم رضایت از نرخ رسمی دلار، همچنان عامل بازدارنده اصلی در عرضه صادراتی محسوب میشود.

در آسیا، با وجود خریدهای موردی از سوی ویتنام، بازارهای وارداتی همچون کره جنوبی و فیلیپین به دلیل تعطیلات و سطح بالای ذخاير، با احتیاط عمل کردند.

در منطقه دریای سیاه، بازار ذرت روندی افزایشی به خود گرفت که عمدتاً ناشی از محدودیت در عرضه از سوی کشاورزان و تداوم تقاضای قوی صادراتی بود. قیمتها تحويل ترمينال ها در بنادر اصلی اوکراین از جمله پودینی و چورنومورسک به حدود ٢٤٥-٢٥٠ دلار در هر تن رسید. طی نیمه نخست آوریل، بیش از ۷۸۶ هزار تن ذرت از اوکراین صادر شد که ترکیه با سهم ۴۳ درصدی، بزرگترین مقصد صادراتی بود، و پس از آن اسپانیا، لیبی، مصر و سایر بازارهای مدیترانهای قرار داشتند. با این حال، روند کاشت ذرت برای فصل ۲۰۲۵/۲۶ در اوکراین به کندی آغاز شده که میتواند در ادامه بر دورنمای عرضه تأثیرگذار باشد.

به نظر من فضای كلى بازار جهانی ذرت همچنان محتاطانه باقی مانده و تحت تأثیر نوسانات ارزی، مشکلات لجستیکی و ضعف نسبی در تقاضای خرید برخی بازارهای وارداتی قرار دارد.

در زير، متوسط روند قيمت ذرت را تحويل بنادر مختلف دنيا طى شش ماه، بررسى ميكنيم.

بازار جهانی کنجاله سویا در اواخر آوریل ۲۰۲۵ شاهد تغییرات قابلتوجهی بوده که تحت تأثیر عوامل عرضه و تحولات ژئوپلیتیکی قرار دارد.

در آرژانتین، فعالیتهای روغن كشى اندکی افزایش یافته اما همچنان به دلیل عدم تمایل کشاورزان به فروش دانه سویا با قیمتهای فعلی، محدود باقی مانده است. اگرچه ذخایر کل سویا در آرژانتین بالا است، انتظار میرود حجم روغن كشى در ماه آوریل پایینتر از سطح سال گذشته باقی بماند. پیشبینیها برای دوره آوریل تا اوت ۲۰۲۵ نشان میدهد که روند روغن كشى در آرژانتین یا بدون تغییر خواهد بود یا اندکی کاهش خواهد یافت که این موضوع ناشی از کاهش فروش کشاورزان و ابهامات مربوط به ظرفیت فرآوری، بهویژه در شرکت Vicentin است.

در همین حال، برداشت قوی سویا در برزیل (با برآورد ۱۶۹ میلیون تن) باعث شده صادرات این کشور به رکوردهای جدیدی برسد و پیشبینی روغن كشى تا ۵۷.۶ میلیون تنی برای سال ۲۰۲۵ را تقویت کند؛ عاملی که ثبات بیشتری در چشمانداز عرضه کنجاله ایجاد میکند.

از نظر قیمت، نرخ صادرات کنجاله سویا کاهش یافته است. در ۲۴ آوریل، قیمت فوب بنادر آرژانتین به ۳۱۹.۳۴ دلار در هر تن رسید که کاهش اندکی را نشان میدهد و در بندر پارانگوای برزیل نیز به ۳۲۳.۷۵ دلار کاهش یافت. اگرچه وضعيت كلى سویا در بازارهای جهانی مقاومت خود را حفظ کرده، تنشهای سیاسی، بهویژه اختلافات تجاری بین آمریکا و چین، همچنان سایه خود را بر بازار انداختهاند. با وجود نوسانات، تقاضای جهانی برای سویا همچنان بالا است. پیشبینی میشود حجم روغن كشى جهانی سویا در دوره آوریل تا سپتامبر نسبت به سال قبل ۳.۷ درصد افزایش یابد، در حالیکه فرآوری دانههای روغنی دیگر مانند آفتابگردان و کلزا در همین دوره با کاهش مواجه خواهد شد.

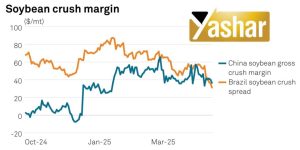

در زير، مقايسه اى از روند سود روغن كشى از سويا را در چين و برزيل طى شش ماه، بررسى ميكنيم.