بازار غلات اوکراین در فصل ۲۶-۲۰۲۵ روندی باثبات اما همراه با چالشهای ساختاری را تجربه میکند.

تا تاریخ ۱۱ سپتامبر، مجموع برداشت غلات و دانههای روغنی به ۳۳.۶ میلیون تن رسید که شامل ۲۲.۲ میلیون تن گندم، ۵.۳ میلیون تن جو، ۳.۲۵ میلیون تن کلزا، ۸۸۵ هزار تن دانه آفتابگردان و ۳۵۴ هزار تن سویا است.

صادرات گندم از ابتدای فصل تاکنون به ۴ میلیون تن رسیده که پایینتر از ۶ میلیون تن سال گذشته است، اما از نظر الگوی فصلی نزدیک به سالهای ۲۳-۲۰۲۲ و ۲۴-۲۰۲۳ میباشد که در ادامه فصل با شتاب بیشتری انجام شد. قیمت فوب گندم اوکراین در محدوده ۲۲۷ تا ۲۳۰ دلار در هر تن قرار دارد و با توجه به رشد هزینههای حمل و افزایش عوارض صادراتی روسیه، موقعیت رقابتی مناسبی برای جذب تقاضا از سوی خریداران بهویژه در خاورمیانه و شمال آفریقا ایجاد کرده است. همچنین کشت غلات زمستانه آغاز شده و سطح زیرکشت گندم زمستانه برای سال ۲۰۲۶ حدود ۴.۷۸ میلیون هکتار برآورد میشود.

صادرات ذرت طی ماههای ژوئیه تا سپتامبر تنها به ۹۰۰ هزار تن رسید که بهطور محسوسی کمتر از ۲.۷ میلیون تن در مدت مشابه سال قبل است. صادرات جو نیز در همین بازه حدود ۸۰۰ هزار تن برآورد میشود که عمدتاً مقصد آن چین بوده است. قیمت فوب ذرت دریای سیاه در سطح ٢٢٠-٢٣٠ دلار در هر تن ثابت مانده، اما حضور پررنگ آرژانتین با معافیت مالیاتی صادرات تا پایان اکتبر، فضای رشد قیمتی را محدود کرده است. در بازار جو نیز قیمت فوب در بنادر رنی و ایزمایل بین ٢٢٥ تا ٢٣٠ دلار در هر تن تثبیت شده است. برداشت آفتابگردان با تأخیر نسبت به سال گذشته و عملکردی ضعیفتر آغاز شده، هرچند با سرعت گرفتن فعالیتهای میدانی انتظار میرود حجم عرضه افزایش یابد. بهطور کلی اوکراین همچنان یکی از تأمینکنندگان کلیدی و رقابتی در حوزه دریای سیاه باقی مانده، اما در کوتاهمدت فشارهای لجستیکی، رقابت روسیه و کندی صادرات ذرت بر بازار این کشور سایه انداخته است.

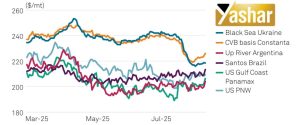

در زير، روند قيمت كنجاله آفتاب را تحويل ترمينال هاى سه بندر اصلى اكراين، بررسى ميكنيم.

بازار غلات آرژانتین در روزهای اخیر تحتتأثیر تصمیم دولت برای تعلیق موقت عوارض صادراتی بهمنظور تقویت ذخایر ارزی و تثبیت پزو دستخوش تغییرات چشمگیری شده است. قیمت ذرت تحويل ترمينال ها در مسير رودخانه در حدود ٢٠٠ تا ٢٠٥ دلار در هر تن تثبیت شده و همچنان در رقابت با قیمتهای حوزه خليج امريكا قرار دارد.

از سوى ديگر، پیشرفت کشت ذرت به ۶.۲ درصد سطح موردنظر رسیده که نسبت به سال گذشته سریعتر است و از رطوبت کافی خاک حمایت میگیرد .

در بخش گندم، بارشهای شدید در بوئنوسآیرس ریسک بیماریهای قارچی را افزایش داده، هرچند شرایط کلی کشت همچنان قابلقبول ارزیابی میشود .

قیمت جو تحويل بنادر «نکوچئا/باهیا بلانکا» نیز در سطح ٢٣٠-٢٣٥ دلار در هر تن بدون تغییر باقی مانده و همراستا با قيمت هاى حوزه دریای سیاه است .

با وجود بیثباتی سیاسی و چالشهای دولت مایلی در کنگره، لغو عوارض فعلاً فرصتی کوتاهمدت برای بهبود جریان صادرات و تقویت درآمد ارزی فراهم کرده است .

در بازار سویا، تحولات پررنگتری مشاهده میشود. چین از زمان لغو عوارض تاکنون حدود ۲۰ محموله معادل ۱.۳ میلیون تن دانه سویا از آرژانتین خریداری کرده است؛ بیشتر این محمولهها برای بارگیری در ماه نوامبر و بخشی نیز از برداشت جدید ۲۰۲۶ برنامهریزی شدهاند.

این خریدها که با پریمیوم حدود ۲ دلار به ازای هر بوشل نسبت به قرارداد شیکاگو صورت گرفته، به چین امکان داده تا در بازهای که معمولاً تحت سیطره صادرات آمریکا است، نیاز خود را از آمریکای جنوبی تأمین کند . ثبت صادرات سویا در سپتامبر به سطح بیسابقه ۲.۲ میلیون تن رسیده که در مقایسه با تنها ٣٠٠ هزار تن سال گذشته جهش قابلتوجهی است .

انتظار میرود تا پیش از موعد ۳۱ اکتبر یا رسیدن به سقف ۷ میلیارد دلار، چین به خریدهای بیشتر ادامه دهد و نقش آرژانتین در پر کردن شکاف وارداتی این کشور تقویت شود.

در این میان، حاشیه سود واحدهای روغنکشی همچنان محدود مانده و ارزش کنجاله سویا تحويل بنادر در حدود ٣٠٠-٣٠٥ دلار در هر تن است .

در مجموع، آرژانتین با اتکا به سیاستهای حمایتی توانسته جایگاه خود را در بازار جهانی سویا، ذرت و جو تقویت کند، هرچند تداوم این روند به شرایط آبوهوایی و فضای سیاسی داخلی وابسته خواهد بود.

در زير، روند ميزان اعمال تعرفه هاى صادراتى را از سال ٢٠١٥ طى چهار دولت، بررسى ميكنيم.

بازار ذرت برزیل در هفته گذشته ثبات نسبی داشت و متوسط قيمت تحويل بندر سانتوس جهت دوره حمل نوامبر در محدوده ۲۱۱ تا ۲۱۲ دلار در هر تن باقی ماند. حجم فروش کشاورزان کاهش محسوسی داشت و به حدود ۱٫۲ میلیون تن رسید، در حالی که هفته قبل ۱٫۸۵ میلیون تن گزارش شده بود.

دلیل اصلی این افت، حاشیه سود ضعیف در صادرات و جذابیت بیشتر فروش در بازار داخلی عنوان شد. با این حال، چین بهعنوان خریدار کلیدی همچنان فعال است، بطوريكه در ماه آگوست حدود ۴۰۰ هزار تن ذرت از برزیل به چین صادر و برای سپتامبر نیز ۶۴۵ هزار تن در صف بارگیری قرار دارد.

بر اساس گزارش Conab، تولید ذرت برزیل در فصل ۲۶-۲۰۲۵ حدود ۱۳۸٫۳ میلیون تن برآورد میشود و صادرات به ۴۶٫۵ میلیون تن خواهد رسید. با وجود این، رقابت شدید آمریکا و حوزه دریای سیاه همچنان بر موقعیت صادراتی برزیل فشار وارد میکند.

در بخش سویا، برزیل همچنان در مرکز جریانهای تجاری جهانی قرار دارد و چین تقریباً خریدهای خود را از مبدأ آمریکا متوقف کرده است.

متوسط قيمت تحويل بندر سانتوس برای حمل نوامبر حدود ۴۴۸ تا ۴۴۹ دلار در هر تن بود که بدنبال افت معاملات شیکاگو پس از گفتوگوی ترامپ–شی کاهش یافت.

چشمانداز Conab برای سال ۲۶-۲۰۲۵ ركورد تولید ۱۷۷٫۷ میلیون تن سویا و صادرات ۱۱۲ میلیون تن است که جایگاه برزیل را بهعنوان تأمینکننده اصلی تثبیت میکند.

از سوى ديگر، کشت اولیه فصل بعد در استان ماتو گروسو آغاز شده، اما ریسکهای آبوهوایی ناشی از احتمال وقوع لانینیا میتواند بر عملکرد آتی تأثیر بگذارد.

در کوتاهمدت، تقاضای قوی چین محرک اصلی قیمتهاست و پیشبینی میشود صادرات سویا از آمریکای جنوبی به چین در سپتامبر تا دسامبر به حدود ۲۶ میلیون تن برسد که تقریباً دو برابر سال گذشته است.

در زير، متوسط روند قيمت دانه سويا را طى سه ماه قبل تحويل دو بندر سانتوس و پاراناگوا برزيل، بررسى ميكنيم.

بازار جهانی کنجاله سویا در شرایطی متناقض قرار داشته و آمریکای جنوبی همچنان بازیگر اصلی تعیینکننده روندهاست.

در آرژانتین، قیمتهای فوب تحويل بنادر در سطح ۳۰۵ تا ٣١٠ دلار در هر تن معامله میشود که اندکی پایینتر از برزیل با نرخ ٣١٠ تا ٣١٥ دلار در هر تن است . صادرات مستقیم دانه سویا از آرژانتین به چین در ماه جاری بهطور کمسابقهای افزایش یافته و بخش قابلتوجهی از عرضه بهجای استحصال دانه به سمت صادرات رفته است، موضوعی که عرضه کنجاله در بازار داخلی را محدود کرده است .

در برزیل نیز پیشبینی میشود تولید سویا در سال ۲۶-۲۰۲۵ به رکورد ۱۷۷٫۷ میلیون تن برسد كه ميتواند تولید کنجاله سويا را به حدود ۵۹ میلیون تن افزایش دهد.

با این وجود، کندی فروش کشاورزان و بالا بودن پریمیوم صادراتی موجب تقویت بازار شده و در کنار کاهش صادرات ایالات متحده، نقش آمریکای جنوبی در بازار جهانی کنجاله پررنگتر گردیده است.

در ایالات متحده، قیمتهای آتی کنجاله سویا با اندکی افت همراه بود و قرارداد اکتبر در محدوده ۲۸۳ دلار به ازای هر تن و دسامبر در حدود ۲۸۵ دلار بسته شد . براساس گزارش وزارت کشاورزی آمریکا، کیفیت دانه سويا در مزارع حدود ۶۳ درصد خوب تا عالی ارزیابی شده که کمتر از سال گذشته است هرچند كه خشکسالی اخیر نگرانیهایی در خصوص ميزان عملكردها ایجاد کرده است، بطوريكه عملکرد سویا توسط به حدود ۵۲٫۵ بوشل در هر ایکر کاهش یافته و این امر میتواند فشار بر عرضه داخلی را افزایش دهد .

با وجود این، انتظار میرود استحصال دانه در آمریکا به رکورد ۶۹٫۳ میلیون تن برسد كه مشخصاً تداوم عرضه کنجاله به بخش خوراک دام را تضمین مى كند .

در مجموع، در حالی که آمریکای جنوبی مرکز ثقل رقابت صادراتی است، ریسکهای آبوهوایی در برزیل و آرژانتین بههمراه نوسانات تقاضای چین، مسیر آتی قیمت کنجاله سویا در سهماهه پایانی سال را مشخص خواهد کرد.

در زير، متوسط روند قيمت كنجاله سويا آرژانتين را طى ٥ سال، بررسى ميكنيم.

در بخش گوشت قرمز : فروش خالص ۱۵٬۸۰۰ تُنی برای سال ۲۰۲۵، در مقایسه با هفته قبل ۳۱ درصد و در مقایسه با میانگین چهار هفته قبلتر ۲۱ درصد افزایش نشان میدهد. این افزایش که عمدتاً ناشی از خرید کشورهای کره جنوبی (۸۰۰۰ تُن، شامل کاهش ۳۰۰ تُنی)، مکزیک (۱۷۰۰ تُن، شامل کاهش ۳۰۰ تُنی)، اندونزی (۱۶۰۰ تُن، شامل ۲۰۰ تُن با تأخیر)، کانادا (۱۲۰۰ تُن) و تایوان (۱۰۰۰ تُن) بود، با کاهش خریدهای بریتانیا (۱۰۰ تُن) خنثی شد. فروش خالص ۴۰۰ تُنی برای سال ۲۰۲۶ مربوط به ژاپن بود.

فروش خالص به میزان ۴۰۰ تُن برای سال ۲۰۲۶، مربوط به ژاپن بود. صادرات ۱۳,۲۰۰ تُنی نیز ۵۲ درصد نسبت به هفته قبل و ۲۳ درصد نسبت به میانگین چهار هفته قبلتر افزایش یافت. مقاصد اصلی صادرات عمدتاً ژاپن (۴,۰۰۰ تُن)، کره جنوبی (۳,۲۰۰ تُن)، مکزیک (۱,۶۰۰ تُن)، تایوان (۱,۱۰۰ تُن) و هنگکنگ (۱,۰۰۰ تُن) بودند.

گزارشدهی با تأخیر: برای سال ۲۰۲۵، فروش خالص مجموعاً ۳۵۲ تُن گوشت گاو با تأخیر برای اندونزی (۲۱۸ تُن) و فیلیپین (۱۳۴ تُن) گزارش شد. همچنین صادرات ۳۵۲ تُن گوشت گاو با تأخیر به اندونزی (۲۱۸ تُن) و فیلیپین (۱۳۴ تُن) ثبت گردید.

وزارت کشاورزی ایالات متحده (USDA) اعلام کرد آرژانتین آماده است تا به عنوان یک قدرت عمده در تجارت جهانی گوشت گاو باقی بماند و پیشبینی میشود صادرات آن در سال ۲۰۲۶ معادل ۸۳۰ هزار تن به وزن لاشه (CWE) باشد که دومین رقم بالای ثبتشده در تاریخ این کشور است. قیمتهای قوی بینالمللی و رقابتیتر شدن پزو، جان تازهای به حاشیه سود کشتارگاهها بخشیده است. چین همچنان به عنوان بازار پیشرو سلطه خود را حفظ خواهد کرد، در حالی که محمولههای ارسالی به ایالات متحده و اتحادیه اروپا در حال افزایش است. علیرغم رونق صادرات، پیشبینی میشود تولید گوشت گاو برای پنجمین سال متوالی راکد بماند.

ژاپن به بزرگترین خریدار تخممرغ برزیل تبدیل شد

بر اساس دادههای سککس (Secex) که توسط سیپیا (Cepea) در دانشگاه سائوپائولو تحلیل شد، ژاپن در ماه اوت از ایالات متحده به عنوان بزرگترین خریدار تخممرغ برزیل پیشی گرفت. خریدهای ایالات متحده پس از اعمال تعرفههای جدید ۶۰ درصد نسبت به ماه ژوئیه کاهش یافت، در حالی که واردات ژاپن ۲۹ درصد افزایش یافته و به ۵۷۸ تن رسید.

صادرات کلی تخممرغ برزیل برای دومین ماه متوالی در ماه اوت پس از کاهش ۲۰ درصدی در ماه ژوئیه، کاهش یافت، اگرچه محمولههای سال تا کنون نسبت به سال ۲۰۲۴ همچنان ۱۹۲ درصد افزایش نشان میدهند. در بازار داخلی، قیمتها در ماه اوت پس از کفهای نیمه سال، با پشتیبانی از تقاضای پس از تعطیلات، بهبود یافتند، حتی اگر بازار همچنان در حال بهبود از محدودیتهای تجاری قبلی مرتبط با آنفلوآنزای پرندگان باشد.

تولید مرغ چین در سال آینده افزایش مییابد

وزارت کشاورزی ایالات متحده (USDA) گزارش میدهد تولید و مصرف گوشت مرغ چین در سال ۲۰۲۶ به میزان modestly (متوسط) رشد خواهد کرد، اگرچه اشباع بازار از سال ۲۰۲۵ احتمالاً برای مدتی ادامه خواهد یافت. واردات همچنان تحت تأثیر محدودیتهای مرتبط با آنفلوآنزای پرندگان پرخطر (HPAI) علیه برزیل و بخشهایی از ایالات متحده و همچنین تعرفههای تلافیجویانه قرار دارد. پنجهمرغ آمریکایی همچنان سهمی از بازار خاص خود را حفظ کرده است، اگرچه رشد آن به دلیل تأخیرهای inspecting (بازرسی) و سایر اقدامات غیرتعرفهای محدود شده است.

بخش کشاورزی ایران در دو دهه گذشته (۱۳۸۴-۱۴۰۴) تحولات گستردهای را در بستر جهانی شدن تجارت، تغییرات اقلیمی، تحریمهای بینالمللی و نوسانات شدید اقتصادی تجربه کرده است. این پژوهش با هدف تحلیل علمی روندهای بلندمدت تجاری با تمرکز بر تأثیر کاهش تدریجی سهمیه ارز ترجیحی (۲۸,۵۰۰ تومانی) بر امنیت غذایی و ارائه راهکارهای سیاستی انجام شده است. روش تحقیق مبتنی بر تحلیل دادههای سری زمانی ۲۰ ساله از منابع معتبر شامل گمرک ایران، بانک مرکزی و سازمان خواربار و کشاورزی ملل متحد (FAO) است. یافتهها نشان میدهد تراز تجاری بخش کشاورزی ایران در این دوره بهطور مزمن منفی بوده و کسری تجاری این بخش از ۱.۳ میلیارد دلار در سال ۱۳۸۴ به بیش از ۸ میلیارد دلار در سال ۱۴۰۳ رسیده است. وابستگی به واردات نهادههای دامی (ذرت و کنجاله سویا) و غلات به یک آسیبپذیری استراتژیک تبدیل شده؛ بهنحوی که سهم این نهادهها از کل ارزش واردات کشاورزی از حدود ۳۵ درصد در سال ۱۳۸۴ به بیش از ۷۰ درصد در سال ۱۴۰۳ افزایش یافته است. در دو ماهه نخست سال ۱۴۰۴ نیز این روند ادامه داشته و کسری تجاری به ۱۴۴۴ میلیون دلار رسیده که نسبت به مدت مشابه سال قبل ۱۱.۷ درصد افزایش یافته است. کاهش تدریجی سهمیه ارز ترجیحی و جایگزینی تدریجی آن با نرخ ترکیبی (ترجیحی و مبادلهای) برای کالاهای اساسی از جمله روغن خام، دانههای روغنی و برنج، به افزایش هزینههای واردات و رشد قیمت محصولات نهایی منجر شده است. بررسی شاخص قیمت کالاهای اساسی نشان میدهد قیمت برنج داخلی در یک سال منتهی به مرداد ۱۴۰۴ حدود ۸۳ درصد و قیمت روغن نباتی حدود ۴۰ درصد افزایش یافته است. در مقابل، صادرات با رشد کمنوسانتر و عمدتاً متکی بر محصولات باغی با ارزش افزوده نسبی پایینتر بوده است. مهمترین چالشهای شناساییشده در بخش بازرگانی کشاورزی کشور شامل تشدید وابستگی به واردات نهادهها، الگوی کشت ناسازگار با کمبود آب، ضعف در زنجیره ارزش محصولات کشاورزی و تأثیرپذیری از نوسانات قیمت جهانی است. این مطالعه با ارائه راهکارهای سهگانه کوتاهمدت، میانمدت و بلندمدت، بر لزوم تحول اساسی در الگوی تجاری بخش کشاورزی ایران تأکید میکند.

واژههای کلیدی: تجارت کشاورزی، امنیت غذایی، ارز ترجیحی، کاهش سهمیه ارزی، آب مجازی، الگوی کشت، راهبردهای پایدار، ایران.

مقدمه

بخش کشاورزی بهعنوان یکی از بخشهای کلیدی اقتصاد ایران، نقش حیاتی در تأمین امنیت غذایی، ایجاد اشتغال و توسعه روستایی ایفا میکند. بررسی روندهای بلندمدت این بخش در دو دهه گذشته (۱۳۸۴-۱۴۰۴) نشاندهنده تحولات عمیق ساختاری، هم در عرصه داخلی و هم در تعامل با بازارهای جهانی است. در این دوره، ایران با چالشهای متعددی از جمله محدودیت فزاینده منابع آبی، تغییرات اقلیمی، ناکارآمدی نظام توزیع و بازرگانی، تحریمهای بینالمللی و نوسانات شدید نرخ ارز مواجه بوده است. از سوی دیگر، تحولات بازار جهانی غذا و نوسانات قیمت محصولات کشاورزی، بر وضعیت تجاری و امنیت غذایی ایران تأثیر مستقیم داشته است. در سالهای اخیر، سیاست کاهش تخصیص ارز ترجیحی (۲۸,۵۰۰ تومانی) به واردات کالاهای اساسی به یکی از چالشهای اصلی تبدیل شده است. بر اساس گزارشها، سهمیه ارز ترجیحی برای واردات کالاهای اساسی در سال ۱۴۰۴ نسبت به سال ۱۴۰۳ حدود ۲۰ درصد کاهش یافته و از ۱۵ میلیارد دلار به ۱۲ میلیارد دلار رسیده است. این کاهش، همراه با جایگزینی نرخ ترکیبی (ترجیحی و مبادلهای) برای برخی کالاها، تأثیر قابل توجهی بر هزینههای واردات و قیمتهای داخلی محصولات کشاورزی و مواد غذایی داشته است.

روش تحقیق

این تحقیق از نوع توصیفی-تحلیلی است که با استفاده از روش تحلیل دادهها انجام شده است. دادههای مورد استفاده مربوط به بازه زمانی ۲۰ ساله از سال ۱۳۸۴ تا ۱۴۰۴ است که از منابع زیر گردآوری شدهاند:

– آمارهای تجارت خارجی: گمرک جمهوری اسلامی ایران و پایگاه دادههای تجاری بینالمللی (UN Comtrade).

– آمارهای تولید و قیمت محصولات کشاورزی و مواد غذایی: بانک مرکزی جمهوری اسلامی ایران، مرکز آمار ایران و سازمان خواربار و کشاورزی ملل متحد (FAO).

– دادههای منابع آبی: وزارت نیرو و مقالات علمی منتشرشده در مجلات علمی-پژوهشی.

– گزارشهای مربوط به سیاستهای ارزی: سازمان برنامه و بودجه، بانک مرکزی و مجلس شورای اسلامی.

برای تحلیل دادهها از آمار توصیفی (میانگین، انحراف معیار، نرخ رشد) و تحلیل روند (Trend Analysis) استفاده شده است. شاخصهای اصلی مورد بررسی عبارتند از: تراز تجاری، ارزش و حجم واردات و صادرات گروههای کالایی اصلی، سهم گروههای کالایی از کل تجارت، و وابستگی به واردات.

یافتهها و بحث

تحلیل روند کلان تجارت کشاورزی ایران (۱۳۸۴-۱۴۰۴)

بررسی دادههای ۲۰ ساله نشان میدهد که تراز تجاری بخش کشاورزی ایران بهطور مزمن منفی بوده و روندی به سمت بدتر شدن داشته است.

– صادرات: ارزش صادرات از حدود ۱.۲ میلیارد دلار در سال ۱۳۸۴ به بیش از ۶.۵ میلیارد دلار در سال ۱۴۰۳ رسیده است (رشد متوسط سالانه حدود ۸.۵ درصد). در دو ماهه نخست ۱۴۰۴، صادرات ۱۷۳۶ هزار تن به ارزش ۹۳۶ میلیون دلار بوده است.

– واردات: ارزش واردات با سرعت بسیار بیشتری از ۲.۵ میلیارد دلار در سال ۱۳۸۴ به بیش از ۱۴.۵ میلیارد دلار در سال ۱۴۰۳ افزایش یافته است (رشد متوسط سالانه نزدیک به ۹.۵ درصد). در دو ماهه نخست ۱۴۰۴، واردات ۴۰۴۶ هزار تن به ارزش ۲۳۸۰ میلیون دلار گزارش شده است.

– تراز تجاری: در نتیجه، کسری تجاری این بخش از ۱.۳ میلیارد دلار در سال ۱۳۸۴ به بیش از ۸ میلیارد دلار در سال ۱۴۰۳ رسیده است. این کسری در دو ماهه نخست ۱۴۰۴ نیز به ۱۴۴۴ میلیون دلار رسیده که نسبت به مدت مشابه سال قبل ۱۱.۷ درصد افزایش یافته است.

ساختار و روند واردات: تشدید وابستگی به نهادههای دامی و تأثیر کاهش میزان سهمیه ارز ترجیحی

واردات کشاورزی ایران در دو دهه گذشته به شدت متمرکز بر نهادههای دامی و غلات بوده است. این تمرکز، آسیبپذیری شدیدی را ایجاد کرده است.

– ذرت دامی: واردات ذرت از نظر ارزشی با رشد چشمگیری مواجه بوده و از سهم ناچیز در ابتدای دوره به بزرگترین قلم وارداتی کشاورزی تبدیل شده است. در سال ۱۴۰۳، ارزش واردات ذرت به حدود ۴.۵ میلیارد دلار رسید.

– کنجاله سویا: روندی مشابه ذرت داشته و ارزش واردات آن در سال ۱۴۰۳ به حدود ۳ میلیارد دلار رسید.

– غلات و روغننباتی: واردات برنج و روغننباتی نیز روندی صعودی داشته است.

نکته قابل تأمل، افزایش سهم این نهادهها از کل ارزش واردات کشاورزی از حدود ۳۵ درصد در سال ۱۳۸۴ به بیش از ۷۰ درصد در سال ۱۴۰۳ است. این امر نشاندهنده تشدید وابستگی بخش دامپروری و طیور ایران به واردات نهادههای دامی است.

تأثیر کاهش سهمیه ارز ترجیحی

در سال ۱۴۰۴، سیاستهای ارزی دولت دستخوش تغییرات قابل توجهی شده است. بر اساس مصوبات دولت و مجلس، سهمیه ارز ترجیحی (۲۸,۵۰۰ تومانی) برای واردات کالاهای اساسی کاهش یافته و برای برخی کالاها از نرخ ترکیبی (ترجیحی و مبادلهای) استفاده میشود . برای مثال:

– واردات روغن خام: ۶۰ درصد با ارز ترجیحی و ۴۰ درصد با ارز مبادلهای (حدود ۷۱,۰۰۰ تومان)

– دانههای روغنی: ۸۰ درصد با ارز ترجیحی و ۲۰ درصد با ارز مبادلهای

– برنج: ۴۰ درصد با ارز ترجیحی و ۶۰ درصد با ارز مبادلهای

این تغییرات بهمعنای افزایش هزینه واردات است که مستقیماً به مصرفکنندگان منتقل میشود و منجر به افزایش قیمت محصولات نهایی میگردد. بهعنوان مثال، قیمت برنج ایرانی در یک سال اخیر تا ۸۳ درصد رشد داشته و برخی برندها به کیلویی ۳۵۰,۰۰۰ تومان رسیدهاند. همچنین، قیمت روغن نباتی و لبنیات نیز بهدلیل افزایش هزینههای تولید و واردات نهادهها، بهطور قابل توجهی افزایش یافته است..

ساختار و روند صادرات: تثبیت اتکا بر محصولات باغی

صادرات کشاورزی ایران در این ۲۰ سال عمدتاً متکی بر محصولات باغی بوده است.

– میوههای تازه و خشک (پسته، سیب، خرما، انگور): این گروه همواره سهم عمدهای از صادرات داشته و ارزش آن از حدود ۵۰۰ میلیون دلار در سال ۱۳۸۴ به بیش از ۲.۵ میلیارد دلار در سال ۱۴۰۳ افزایش یافته است.

– سبزیجات: صادرات سبزیجات نیز روندی صعودی داشته و به حدود ۱.۵ میلیارد دلار در سال ۱۴۰۳ رسیده است.

– زعفران و گیاهان دارویی: با وجود رشد مطلق، سود این گروه از صادرات بهدلیل خامفروشی و مشکلات بستهبندی، بهینه نیست.

علیرغم رشد ارزشی صادرات، سهم محصولات فرآوریشده از کل صادرات کشاورزی رشد ناچیزی داشته و عمدتاً زیر ۲۰ درصد باقی مانده است که نشاندهنده ضعف در توسعه زنجیره ارزش محصولات کشاورزی است.

بحث: تهدیدها و آسیبپذیریهای کلیدی

یافتههای فوق چند تهدید ساختاری را برای امنیت غذایی و تجاری ایران آشکار میکند:

1. آسیبپذیری در برابر شوکهای خارجی: وابستگی بیش از ۹۰ درصد به واردات کنجاله سویا و ذرت، بخش پروتئین کشور را در معرض خطر قرار داده است. کاهش سهمیه ارز ترجیحی و افزایش هزینههای واردات، این آسیبپذیری را تشدید کرده است.

2. فشار بر منابع آبی: الگوی کشت و تجارت کنونی با محدودیتهای آبی ایران سازگار نیست. صادرات محصولات آببر (مانند هندوانه و سبزیجات تولیدی در فضای باز) و واردات محصولات کمآببر (کنجاله) اگرچه از منظر سودهی ممکن است توجیه داشته باشد، اما عدم توسعه صادرات محصولات باارزش افزوده بالا و کمآببر (مانند زعفران یا گیاهان دارویی) یک فرصتسوزی بزرگ است.

3. ضعف زنجیره ارزش محصولات کشاورزی: خامفروشی و ضعف در بستهبندی، برندسازی و بازاریابی بینالمللی، باعث شده سود اصلی صادرات به جیب دلالان و برندهای خارجی برود و کشاورز ایرانی سهم ناچیزی از ارزش نهایی محصول دریافت کند.

4. ناکارآمدی سیاستهای حمایتی: یارانههای نهادهای اغلب به صورت غیرهدفمند توزیع شده و نه تنها منجر به افزایش بهرهوری نشده، بلکه به قاچاق نهادهها و تشدید مصرف بیرویه آب دامن زده است. کاهش سهمیه ارز ترجیحی بدون اجرای راهکارهای حمایتی جایگزین، فشار بر دامداران و مصرفکنندگان را افزایش داده است.

5. رانت و انحصار در واردات: تخصیص ارز ترجیحی به تعداد محدودی واردکننده خاص، به ایجاد رانت و انحصار منجر شده است. این امر نه تنها باعث افزایش قیمتها شده، بلکه تولیدکنندگان داخلی را نیز تحت فشار قرار داده است.

نتیجهگیری و راهکارهای سیاستی

تحلیل روند ۲۰ ساله تجارت کشاورزی ایران نشان میدهد که این بخش در یک دور باطل وابستگی به واردات نهادهها و خامفروشی محصولات گرفتار شده است. کاهش سهمیه ارز ترجیحی (۲۸,۵۰۰ تومانی) برای واردات کالاهای اساسی، در کوتاهمدت به افزایش قیمت محصولات اساسی و فشار بر معیشت مردم منجر شده است. خروج از این وضعیت نیازمند عزم ملی و اجرای یک راهبرد جامع و بلندمدت است. در مطالعه حاضر راهکارهای پیشنهادی در سه سطح ارائه میشوند:

الف) راهکارهای کوتاهمدت (مدیریتی):

– تنوعبخشی به مبادی واردات: کاهش وابستگی به یک یا دو کشور (مانند برزیل برای کنجاله) و انعقاد قراردادهای بلندمدت با چندین کشور عرضهکننده محصولات و نهادههای وارداتی ایران.

– ایجاد و تقویت ذخایر استراتژیک: برای نهادههای اساسی (ذرت، کنجاله، کود) و محصولات اساسی (گندم، روغن و برنج) به منظور مقابله با نوسانات کوتاهمدت بازار.

– هدفمندسازی یارانه نهادهها: ارائه یارانه تنها به کشاورزان و دامداران واقعی در قالب طرحهای مشخص و مشروط به رعایت الگوی کشت.

– شفافسازی در تخصیص ارز ترجیحی: جلوگیری از رانت و انحصار در واردات کالاهای اساسی از طریق انتشار عمومی اطلاعات مربوط به واردکنندگان و مقادیر وارداتی .

ب) راهکارهای میانمدت (ساختاری):

– بازنگری اساسی در الگوی کشت ملی: تعیین سطوح کشت بر اساس مزیت نسبی اکولوژیک و اقتصادی هر منطقه و اولویتدهی به کشت محصولات کمآببر و با ارزش افزوده بالا.

– توسعه کشاورزی قراردادی: ایجاد پیوند پایدار بین صنایع تبدیلی و کشاورزان برای تضمین خرید محصولات با قیمت مشخص و کاهش ریسک تولید.

– ارتقای زنجیره ارزش محصولات صادراتی: سرمایهگذاری در صنایع فرآوری، بستهبندی مدرن، برندسازی بینالمللی و اخذ گواهیهای استاندارد جهانی.

– انحصارزدایی از واردات کالاهای اساسی: ایجاد فضای رقابتی در واردات از طریق اعطای مجوز به طیف وسیعتری از واردکنندگان و حمایت از تشکیل کنسرسیومهای کوچک و متوسط.

ج) راهکارهای بلندمدت (تحولآفرین):

– افزایش بهرهوری و تحول دیجیتال: سرمایهگذاری گسترده در کشاورزی دقیق (Precision Agriculture)، سیستمهای آبیاری هوشمند و استفاده از فناوریهایی مانند اینترنت اشیاء IoT و هوش مصنوعی برای مدیریت مزرعه.

– توسعه کشتهای جایگزین و نوین: سرمایهگذاری در تولید داخلی جایگزینهای پروتئینی (مانند کِرم میلورم یا جلبک)، توسعه کشت گلخانههای هایتک HighTech و کشاورزی شهری.

– تقویت دیپلماسی اقتصادی و تجاری: فعالسازی دیپلماسی برای رفع موانع غیرتعرفهای، گشایش بازارهای جدید برای محصولات با مزیت ایران و جذب سرمایهگذاری خارجی در زنجیرههای ارزش محصولات کشاورزی.

– توسعه مکانیسمهای تهاتر و تجارت خارج از چارچوب تحریمها: استفاده از روشهایی مانند تهاتر نفت با کالاهای اساسی برای کاهش فشار تحریمها و تضمین امنیت غذایی.

قطعا، نقش نهادهای ذینفع (وزارت جهاد کشاورزی، وزارت صمت، اتاق بازرگانی، بخش خصوصی و دانشگاهها) در اجرای موفق این راهکارها حیاتی است و نیازمند هماهنگی و همگرایی کامل بین آنها میباشد.

فهرست منابع

1. بانک مرکزی جمهوری اسلامی ایران. (۱۴۰۴). نماگرهای اقتصادی.

2. حاجیعلیعسگر، م.، و رضایی، ح. (۱۴۰۰). بررسی تأثیر نااطمینانی نرخ ارز بر صادرات محصولات کشاورزی ایران. مجله اقتصاد کشاورزی، ۱۵(۱)، ۱-۲۱.

3. حسینی، س. ص.، قدمی، ن.، و طائی، ح. (۱۴۰۱). تأثیر شوک قیمت جهانی غذا بر امنیت غذایی در ایران: رهیافت خودرگرسیون برداری (VAR). مجله تحقیقات اقتصاد کشاورزی، ۱۴(۲)، ۵۵-۷۸.

4. دنیای اقتصاد. (۱۴۰۴). محدودیت ارز کالاهای اساسی. بازیابی شده از [https://donya-e-eqtesad.com](https://donya-e-eqtesad.com)

5. سازمان خواربار و کشاورزی ملل متحد (۲۰۲۴) FAOSTAT

6. صفری، م.، و شاهدی، م. (۱۳۹۵). تحلیل مزیت نسبی و ساختار بازار صادرات پسته ایران. مجله اقتصاد کشاورزی و توسعه، ۲۴(۹۳)، ۱-۲۶.

7. کلانتری، خ.، و چوبچیان، ش. (۱۳۹۸). بررسی ردپای آب و تجارت آب مجازی در بخش کشاورزی ایران. مجله آب و توسعه پایدار، ۶(۲)، ۱۰۵-۱۱۶.

8. گمرک جمهوری اسلامی ایران. (۱۴۰۴). آمارهای تجارت خارجی.

9. مرکز آمار ایران. (۱۴۰۴). سالنامه آماری کشور.

10. Fader, M., Shi, S., von Bloh, W., Bondeau, A., & Cramer, W. (2022). Mediterranean irrigation under climate change: More efficient irrigation needed to compensate for increases in irrigation water requirements. Hydrology and Earth System Sciences, 26(18), 4809-4827.

11. FAO. (2023). FAOSTAT: Food and Agriculture Data. Food and Agriculture Organization of the United Nations. Retrieved from [http://www.fao.org/faostat/en/](http://www.fao.org/faostat/en/)

12. Laborde, D., Martin, W., Swinnen, J., & Vos, R. (2020). COVID-19 risks to global food security. Science, 369(6503), 500-502.

13. Mancini, M. C., Arfini, F., & Veneziani, M. (2023). New challenges for food security: A global perspective. Global Food Security, 36, 100675.

14. UN Comtrade Database. (2023). United Nations Commodity Trade Statistics Database. Retrieved from [https://comtradeplus.un.org/](https://comtradeplus.un.org/)

دکترشاهرخ شجری تحلیلگر مسایل اقتصادی، بازرگانی و کشاورزی

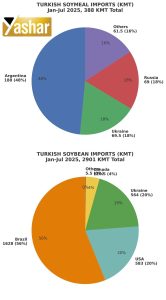

بازار غلات ترکیه در ماههای اخیر تحت تأثیر رشد واردات دانههای روغنی و افزایش تقاضای نهادههای دامی قرار گرفته است. طی ژانویه تا ژوئیه ۲۰۲۵، این کشور حدود ۲.۹ میلیون تن سویا عمدتاً از برزیل و بخشی از آمریکا، اوکراین و کانادا وارد کرده است. همچنین واردات ۳۸۸ هزار تن کنجاله سویا، بیشتر از آرژانتین، اوکراین و روسیه انجام شد که در کنار روغن كشى داخلی و تولید كنجاله، نیاز رو به رشد صنعت خوراک دام ترکیه را تأمین میکند. در بخش غلات نیز ترکیه همچنان یکی از واردکنندگان اصلی گندم خوراکی، ذرت و جو از دریای سیاه باقی مانده و معاملات رسمی و خصوصی برای تأمین مداوم این کالاها ادامه دارد. در همین راستا، گزارشهای اخیر نشان میدهد خریداران ترک بهطور ویژه بر رقابتپذیری ذرت و جو اوکراین و روسیه متمرکز هستند، در حالی که نوسانات نرخ ارز و کرایه حمل همچنان نقش تعیینکنندهای در روند خریدها دارند.

از منظر قیمتی، فشار ناشى از برداشت بالا در روسیه و اوکراین موجب کاهش مقطعى قيمت گندم و ذرت در ابتداء فصل برداشت از حوزه دریای سیاه شده، از سوى ديگر خریداران ترک به دلیل کیفیت، ذرت برزیل را حتی با وجود پریمیوم قیمتی ترجیح میدهند.

همزمان رشد بخش صنعت طیور و دامداری، سطح بالای تقاضا برای خوراک دام را حفظ کرده و نیاز به واردات را تقویت میکند. افزایش اخیر قیمت کنجاله سویا در آمریکای جنوبی نیز هزینههای جایگزینی خوراک برای ترکیه را بالا برده است. در مجموع انتظار میرود این کشور تا پایان سال ۲۰۲۵ همچنان بهعنوان یکی از واردکنندگان اصلی سویا، کنجاله سویا، ذرت و جو در منطقه باقی بماند، در حالیکه ضعف ارزش لیر و تغییرات نرخ حمل بینالمللی، فشار بیشتری بر حاشیه سود واردکنندگان وارد خواهد کرد.

در زير، ميزان و سهم صادركنندگان دانه و كنجاله سويا از ابتداء سال جارى تا ماه آگوست به تركيه را بررسى ميكنيم.

بازار جهانی ذرت در آستانه سهماهه پایانی سال جارى با چشمانداز عرضه فراوان اما تقاضای شکننده قرار دارد.

وزارت کشاورزی آمریکا تولید را به رکورد تاریخی ۱۶.۸ میلیارد بوشل افزایش داده است؛ سطحی که بالاترین میزان کشت از سال ۱۹۳۳ به شمار میرود، هرچند عملکرد به حدود ١٨٧ بوشل در هكتار کاهش یافته است. کیفیت ذرت در مزارع نسبتاً افت داشته و نگرانیهایی از شیوع بیماری در کمربند كاشت ذرت وجود دارد، با این حال موجودیها همچنان در سطحی بسیار بالا برآورد میشود. در برزیل، پیشبینی تولید ۲۰۲۴/۲۵ به ۱۴۰ میلیون تن افزايش یافته و صادرات سپتامبر در سطح قابلتوجه ۷ میلیون تن پیشبینی میشود.

در آرژانتین نیز برداشت سال جاری حدود ۵۰ میلیون تن است و در صورت شرایط جوی مساعد، احتمال دستیابی به رکورد ۶۱ میلیون تن در فصل ۲۰۲۵/۲۶ وجود دارد. با این حال، رقابت سنگین با آمریکا در نیمه نخست سال، صادرات برزیل را محدود كرده و نشانههایی از تغییر مسیر جریانهای تجاری جهانی را نمایان ساخته است.

در سمت تقاضا، هرچند تولید اتانول در ایالات متحده رشد داشته است، افزایش موجودیها خطر کاهش مصرف را در صورت تغییر سیاستهای سوختی تقویت میکند.

در آسیا، کره جنوبی و دیگر خریداران سنتى با برگزارى مناقصات فعال ماندهاند، اما غیبت مستمر چین در بازار آمریکا چشمانداز صادرات این کشور را تضعیف کرده است.

اروپا نیز با افت تولید در شرق، تقاضای کمتری نشان میدهد و صادرات اوکراین به دلیل محدودیتهای لجستیکی با کندی پیش میرود.

فشار عرضه در قیمتها مشهود است بطوريكه ذرت آمریکا در خلیج مکزیک حدود ٢٠٠~٢١٠ دلار در هر تن، آرژانتین در نزدیکی ١٩٥~٢٠٠ دلار و اوکراین در حدود ٢١٥~٢٢٥ دلار معامله میشود.

در مجموع، چشمانداز سهماهه پایانی سال نشان از بازاری با عرضه فراوان و ریسک نزولی قیمت دارد، مگر آنکه تقاضا در بخشهایی مانند اتانول و بازارهای آسیایی بهطور محسوسی افزایش یابد.

بازار جهانی دانه سویا در حال حاضر ترکیبی از نشانههای حمایتی و فشارهای کوتاهمدت را تجربه میکند.

در ایالات متحده، قراردادهای نوامبر بورس شیکاگو طی هفته گذشته حدود ۰٫۶ درصد افت داشت. وضعيت كيفى دانه در مزارع در شرایط «خوب تا عالی» به ۶۴ درصد رسید که اندکی پایینتر از سال گذشته است. وزارت کشاورزی آمریکا (USDA) برآورد عملکرد را از ۳٫۶۰ به ۳٫۵۶ تن در هکتار کاهش داده و ذخایر پایانی را نزدیک به ۷٫۸ میلیون تن پیشبینی میکند، موضوعی که مانع رشد چشمگیر قیمتها خواهد شد.

در بخش صادرات، فروشهای آمریکا به پایینترین سطح شش فصل اخیر رسیده و چین با وجود ثبت ركورد واردات ۱۲٫۳ میلیون تنی در ماه اوت، عملاً از بازار آمریکا غایب بوده است. این شرایط موجب شده تمرکز تقاضا به سمت برزیل منتقل شود. انجمن صادرکنندگان غلات برزيل (ANEC) برآورد کرده كه ميزان صادرات از ژانویه تا سپتامبر به ۹۴٫۶ میلیون تن برسد که رشد ۶٫۳ درصدی نسبت به سال گذشته دارد.

در برزیل، هرچند افزایش سطح زیرکشت در فصل ٢٠٢٥-٢٠٢٦ تنها ۱٫۵ درصد پیشبینی میشود، اما ارتقای بهرهوری میتواند تولید را به ۱۷۵ میلیون تن برساند. با این حال، افزایش هزینه نهادهها بهویژه کود، حاشیه سود کشاورزان را تحت فشار قرار داده و هزینه تولید نسبت به فصل گذشته حدود ۱۰ درصد بالاتر پیشبینی میشود.

در بازار صادرات، پریمیوم محمولههای برزیل با توجه به خرید سنگین چین و رقابت شدید صنایع روغنکشی داخلی كه دانه را بالاتر از نرخ صادراتی خرید میکنند، همچنان در سطح بالایی قرار داشته و اين روند از بازار حمایت میکند. قیمت تحويل بندر پاراناگوا در محدوده ٤٤٥ تا ٤٥٥ دلار در هر تن تثبیت شده و نرخ پایه برای محصول جدید دانه سويا در كانال ٢٥ تا ٣٠ سنت در بوشل بالاتر از معاملات ماه مى بورس شيكاگو،پيشنهاد ميشود.

در آرژانتین نیز انتظار میرود سطح زیرکشت بین ۴ تا ۷ درصد کاهش یابد زیرا کشاورزان کشت ذرت و آفتابگردان را ترجیح میدهند.

به نظر من، هرچند عرضه جهانی سویا بهویژه با محوریت برزیل در سطح بالایی قرار دارد، اما توازن تجاری همچنان به شدت وابسته به میزان تقاضای چین و شکاف تجاری میان ایالات متحده و چین باقی مانده است.

ضمن اينكه، در صورت تداوم درخواست خريد چين از برزيل، احتمالا شرايط رقابتى نسبت به خريد دانه از برزيل براى ايران، با توجه به محدوديت هاى منابع تامين، در سه ماهه آخر سال ميلادى، تا حدودى با مشكل ادامه پيدا كند.

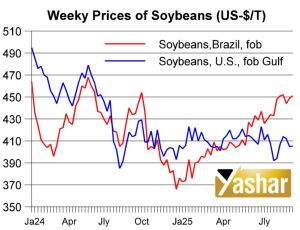

در زير، متوسط روند قيمت دانه سويا را تحويل بنادر برزيل با بنادر امريكا از ابتداء سال ٢٠٢٤، بررسى ميكنيم.