قیمت مرغ در بازار خردهفروشی به حدود ۱۴۵ هزار تومان افزایش یافته است؛ فعالان این صنف، کمبود شدید نهادههای دامی ناشی از کاهش واردات و تأخیرهای چند ماهه در تخصیص ارز توسط بانک مرکزی را دلیل اصلی این گرانی اعلام میکنند.

در حالی که دولت همچنان نرخ 28 هزار و 500 تومانی را برای کالاهای اساسی مبنا قرار داده، قیمت مرغ در بازار خردهفروشی افزایش یافته و به حدود 145 هزار تومان رسیده است. بررسیهای میدانی و اظهارات فعالان صنف طیور نشان میدهد کمبود نهادههای دامی و مشکلات تأمین ارز اصلیترین دلایل رشد قیمت هستند.

سید جلال طیبا، عضو هیئت مدیره اتحادیه واردکنندگان نهادههای دام و طیور ایران، در ارائه ای در اتاق ایران با اشاره به این موضوع گفت: بر اساس آمار رسمی، سال گذشته در سامانه بازارگاه 11 میلیون تن ذرت، 2 میلیون و 800 هزار تن جو و 4 میلیون و 600 هزار تن کنجاله جذب مرغداریها شده بود، اما در پنجماهه نخست امسال میزان واردات این نهادهها کاهش داشته است.

او افزود: در سال گذشته قیمت مصوب هر کیلوگرم ذرت 11.3 هزار تومان بوده و قیمت فروش در بازار آزاد نیز در محدوده یا پایینتر از قیمت مصوب بوده است؛ اما از اواخر سال، قیمت بازار آزاد بهشدت از قیمت مصوب بالاتر رفت و قیمت هر کیلوگرم ذرت تا 22 هزار تومان رسید.

رئیس اتحادیه واردکنندگان نهادههای دام و طیور ایران با تشریح دلایل این اتفاق، اظهار کرد: در سال 1403 واردات کالاهای اساسی 11 درصد افزایش داشت اما امسال 6 درصد کاهش وزن داشتیم و این موضوع مستقیماً بر عرضه نهاده دامی در بازار تأثیر داشته است.

این کاهش واردات باعث افت عرضه نهادههای دامی در بازار شده و قیمت خوراک مرغ را تا دو برابر نرخ مصوب بالا برده است؛ بهگونهای که مرغداران به جای 8 تا 10 هزار تومان سالهای قبل، اکنون ذرت و کنجاله را بعضاً با نرخ 20 تا 22 هزار تومان تهیه میکنند.

طیبا ادامه داد: وقتی گوشت قرمز در سبد مصرف کاهش پیدا کرده و تقاضا برای گوشت مرغ افزایش پیدا کرده، باید عرضه نهاده به این بخش بیشتر شود اما شاهد کاهش عرضه بودیم و همین مسئله تولیدکنندگان مرغ را با چالش مواجه کرد.

وی در ادامه افزود: همانطور که در جدول زیر مشخص است، جمع کل واردات ذرت، جو، کنجاله سویا و دانه سویا 6 درصد نسبت به پنج ماهه سال گذشته 6 درصد کاهش را به لحاظ وزنی و 14 درصد به لحاظ ارزش را تجربه کرده است.

فعالان بخش خصوصی میگویند علت اصلی کاهش عرضه نهادهها، کندی در تخصیص ارز توسط بانک مرکزی است. به گفته آنها، فرآیندی که سال گذشته حداکثر سه ماه طول میکشید اکنون هشت ماه یا بیشتر به طول میانجامد و این مسئله باعث کمبود نقدینگی و کاهش توان واردات شده است.

این فعال اقتصادی همچنین تأکید کرد: در حالی که مصرف گوشت قرمز در سبد خانوار کاهش یافته و تقاضا برای مرغ افزایش پیدا کرده، لازم بود واردات نهادههای دامی افزایش یابد، اما به دلیل تأخیرهای ارزی و محدودیتهای اداری این امر محقق نشد.

وی خاطرنشان کرد: اتاق بازرگانی و تشکلهای خصوصی بارها این موضوع را به بانک مرکزی منتقل کردهاند و امیدواریم با تسهیل پرداخت ارز و هماهنگی بین دستگاهها، مشکلات نهادههای دامی حل شود تا قیمت مرغ برای مصرفکننده تثبیت شود.

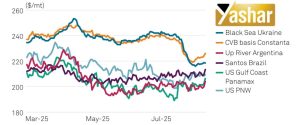

بازار غلات آرژانتین در روزهای اخیر تحتتأثیر تصمیم دولت برای تعلیق موقت عوارض صادراتی بهمنظور تقویت ذخایر ارزی و تثبیت پزو دستخوش تغییرات چشمگیری شده است. قیمت ذرت تحويل ترمينال ها در مسير رودخانه در حدود ٢٠٠ تا ٢٠٥ دلار در هر تن تثبیت شده و همچنان در رقابت با قیمتهای حوزه خليج امريكا قرار دارد.

از سوى ديگر، پیشرفت کشت ذرت به ۶.۲ درصد سطح موردنظر رسیده که نسبت به سال گذشته سریعتر است و از رطوبت کافی خاک حمایت میگیرد .

در بخش گندم، بارشهای شدید در بوئنوسآیرس ریسک بیماریهای قارچی را افزایش داده، هرچند شرایط کلی کشت همچنان قابلقبول ارزیابی میشود .

قیمت جو تحويل بنادر «نکوچئا/باهیا بلانکا» نیز در سطح ٢٣٠-٢٣٥ دلار در هر تن بدون تغییر باقی مانده و همراستا با قيمت هاى حوزه دریای سیاه است .

با وجود بیثباتی سیاسی و چالشهای دولت مایلی در کنگره، لغو عوارض فعلاً فرصتی کوتاهمدت برای بهبود جریان صادرات و تقویت درآمد ارزی فراهم کرده است .

در بازار سویا، تحولات پررنگتری مشاهده میشود. چین از زمان لغو عوارض تاکنون حدود ۲۰ محموله معادل ۱.۳ میلیون تن دانه سویا از آرژانتین خریداری کرده است؛ بیشتر این محمولهها برای بارگیری در ماه نوامبر و بخشی نیز از برداشت جدید ۲۰۲۶ برنامهریزی شدهاند.

این خریدها که با پریمیوم حدود ۲ دلار به ازای هر بوشل نسبت به قرارداد شیکاگو صورت گرفته، به چین امکان داده تا در بازهای که معمولاً تحت سیطره صادرات آمریکا است، نیاز خود را از آمریکای جنوبی تأمین کند . ثبت صادرات سویا در سپتامبر به سطح بیسابقه ۲.۲ میلیون تن رسیده که در مقایسه با تنها ٣٠٠ هزار تن سال گذشته جهش قابلتوجهی است .

انتظار میرود تا پیش از موعد ۳۱ اکتبر یا رسیدن به سقف ۷ میلیارد دلار، چین به خریدهای بیشتر ادامه دهد و نقش آرژانتین در پر کردن شکاف وارداتی این کشور تقویت شود.

در این میان، حاشیه سود واحدهای روغنکشی همچنان محدود مانده و ارزش کنجاله سویا تحويل بنادر در حدود ٣٠٠-٣٠٥ دلار در هر تن است .

در مجموع، آرژانتین با اتکا به سیاستهای حمایتی توانسته جایگاه خود را در بازار جهانی سویا، ذرت و جو تقویت کند، هرچند تداوم این روند به شرایط آبوهوایی و فضای سیاسی داخلی وابسته خواهد بود.

در زير، روند ميزان اعمال تعرفه هاى صادراتى را از سال ٢٠١٥ طى چهار دولت، بررسى ميكنيم.

بازار ذرت برزیل در هفته گذشته ثبات نسبی داشت و متوسط قيمت تحويل بندر سانتوس جهت دوره حمل نوامبر در محدوده ۲۱۱ تا ۲۱۲ دلار در هر تن باقی ماند. حجم فروش کشاورزان کاهش محسوسی داشت و به حدود ۱٫۲ میلیون تن رسید، در حالی که هفته قبل ۱٫۸۵ میلیون تن گزارش شده بود.

دلیل اصلی این افت، حاشیه سود ضعیف در صادرات و جذابیت بیشتر فروش در بازار داخلی عنوان شد. با این حال، چین بهعنوان خریدار کلیدی همچنان فعال است، بطوريكه در ماه آگوست حدود ۴۰۰ هزار تن ذرت از برزیل به چین صادر و برای سپتامبر نیز ۶۴۵ هزار تن در صف بارگیری قرار دارد.

بر اساس گزارش Conab، تولید ذرت برزیل در فصل ۲۶-۲۰۲۵ حدود ۱۳۸٫۳ میلیون تن برآورد میشود و صادرات به ۴۶٫۵ میلیون تن خواهد رسید. با وجود این، رقابت شدید آمریکا و حوزه دریای سیاه همچنان بر موقعیت صادراتی برزیل فشار وارد میکند.

در بخش سویا، برزیل همچنان در مرکز جریانهای تجاری جهانی قرار دارد و چین تقریباً خریدهای خود را از مبدأ آمریکا متوقف کرده است.

متوسط قيمت تحويل بندر سانتوس برای حمل نوامبر حدود ۴۴۸ تا ۴۴۹ دلار در هر تن بود که بدنبال افت معاملات شیکاگو پس از گفتوگوی ترامپ–شی کاهش یافت.

چشمانداز Conab برای سال ۲۶-۲۰۲۵ ركورد تولید ۱۷۷٫۷ میلیون تن سویا و صادرات ۱۱۲ میلیون تن است که جایگاه برزیل را بهعنوان تأمینکننده اصلی تثبیت میکند.

از سوى ديگر، کشت اولیه فصل بعد در استان ماتو گروسو آغاز شده، اما ریسکهای آبوهوایی ناشی از احتمال وقوع لانینیا میتواند بر عملکرد آتی تأثیر بگذارد.

در کوتاهمدت، تقاضای قوی چین محرک اصلی قیمتهاست و پیشبینی میشود صادرات سویا از آمریکای جنوبی به چین در سپتامبر تا دسامبر به حدود ۲۶ میلیون تن برسد که تقریباً دو برابر سال گذشته است.

در زير، متوسط روند قيمت دانه سويا را طى سه ماه قبل تحويل دو بندر سانتوس و پاراناگوا برزيل، بررسى ميكنيم.

بازار جهانی ذرت در آستانه سهماهه پایانی سال جارى با چشمانداز عرضه فراوان اما تقاضای شکننده قرار دارد.

وزارت کشاورزی آمریکا تولید را به رکورد تاریخی ۱۶.۸ میلیارد بوشل افزایش داده است؛ سطحی که بالاترین میزان کشت از سال ۱۹۳۳ به شمار میرود، هرچند عملکرد به حدود ١٨٧ بوشل در هكتار کاهش یافته است. کیفیت ذرت در مزارع نسبتاً افت داشته و نگرانیهایی از شیوع بیماری در کمربند كاشت ذرت وجود دارد، با این حال موجودیها همچنان در سطحی بسیار بالا برآورد میشود. در برزیل، پیشبینی تولید ۲۰۲۴/۲۵ به ۱۴۰ میلیون تن افزايش یافته و صادرات سپتامبر در سطح قابلتوجه ۷ میلیون تن پیشبینی میشود.

در آرژانتین نیز برداشت سال جاری حدود ۵۰ میلیون تن است و در صورت شرایط جوی مساعد، احتمال دستیابی به رکورد ۶۱ میلیون تن در فصل ۲۰۲۵/۲۶ وجود دارد. با این حال، رقابت سنگین با آمریکا در نیمه نخست سال، صادرات برزیل را محدود كرده و نشانههایی از تغییر مسیر جریانهای تجاری جهانی را نمایان ساخته است.

در سمت تقاضا، هرچند تولید اتانول در ایالات متحده رشد داشته است، افزایش موجودیها خطر کاهش مصرف را در صورت تغییر سیاستهای سوختی تقویت میکند.

در آسیا، کره جنوبی و دیگر خریداران سنتى با برگزارى مناقصات فعال ماندهاند، اما غیبت مستمر چین در بازار آمریکا چشمانداز صادرات این کشور را تضعیف کرده است.

اروپا نیز با افت تولید در شرق، تقاضای کمتری نشان میدهد و صادرات اوکراین به دلیل محدودیتهای لجستیکی با کندی پیش میرود.

فشار عرضه در قیمتها مشهود است بطوريكه ذرت آمریکا در خلیج مکزیک حدود ٢٠٠~٢١٠ دلار در هر تن، آرژانتین در نزدیکی ١٩٥~٢٠٠ دلار و اوکراین در حدود ٢١٥~٢٢٥ دلار معامله میشود.

در مجموع، چشمانداز سهماهه پایانی سال نشان از بازاری با عرضه فراوان و ریسک نزولی قیمت دارد، مگر آنکه تقاضا در بخشهایی مانند اتانول و بازارهای آسیایی بهطور محسوسی افزایش یابد.

ارزش فوب ذرت تحويل بنادر آرژانتين برای تحویل اکتبر در محدوده ۱۹۸ تا ۲۱۱ دلار بهازای هر تن اعلام شده، اما فروش همچنان کند است. کشاورزان به دلیل سقوط تاریخی ارزش پزو از عرضه محصول خودداری کرده و ذرت را بهعنوان ابزار پوشش ریسک ارزی نگه میدارند. مجوزهای صادراتی تا اوایل سپتامبر به ۲۲.۵ میلیون تن رسیده، اما حجم فروش در هفته نخست ماه تنها ۲۰۰ تا ۴۰۰ هزار تن بوده که بهطور محسوسی کمتر از فعالیت برزیل است. انتظار میرود گزارش آتی عرضه و تقاضاى وزارت کشاورزی آمریکا، برآورد تولید ذرت آرژانتین را از رقم فعلی ۳۴.۵ میلیون تن کاهش دهد. از سوى ديگر، صادرات ضعیف و تمایل کم کشاورزان به فروش فشار وارد کرده است. در سطح بینالمللی نیز، آرژانتین تحت فشار قیمتی ناشی از رقابت فوب دریای سیاه و آمریکا قرار دارد که با پیشنهادات جذابتر، فضای بازار را نزولیتر کردهاند.

در بازار گندم، تضعیف پزو نقشی تعیینکننده داشته است. قراردادهای آتی دسامبر گندم آرژانتین در حدود ١٩٠-٢٠٠ دلار بهازای هر تن معامله میشوند، در حالی که قیمت نقدی برای تحویل اکتبر–نوامبر در سطح ٢٢٥ تا ٢٣٠ دلار و برای دسامبر–ژانویه (با پروتئین ۱۱.۵٪) حدود ۲۱۵ تا ٢٢٠ دلار است. میزان فروش کشاورزان اندکی عقبتر از سال گذشته است، زیرا بسیاری از تولیدکنندگان به دلیل بیثباتی ارزی از عرضه خودداری میکنند. مجوزهای صادراتی تاکنون به بیش از ۱۰.۹ میلیون تن رسیده که تقریباً معادل مازاد برآوردی USDA و نشاندهنده محدودیت عرضه آتی خواهد بود.

در بخش کنجاله سویا، آرژانتین همچنان تأمینکننده کلیدی باقی مانده و ارزش فوب جهت تحویل اکتبر حدود ٣٠٠-٣١٠ دلار بهازای هر تن ثبت شده است. صدور مجوزهای صادراتی در اوایل سپتامبر بیش از ۱ میلیون تن افزایش یافته که نخستین جهش محسوس از ماه آگوست محسوب میشود. با وجود حجم بالای روغنکشی و عرضه جهانی کافی، كنحاله سويا آرژانتینی همچنان رقابتیتر از برزیل باقی مانده است.

در مجموع، بازار غلات و كنجاله سويا آرژانتین تحت تأثیر راهبردهای کشاورزان در مواجهه با بحران ارزی، کندی صادرات ذرت و تداوم تقاضا برای کنجاله سویا شکل گرفته است.

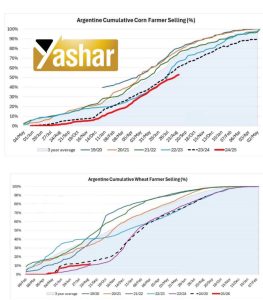

در زير، روند تجميعى فروش ذرت و گندم توسط كشاورزان آرژانتينى را از ابتداء فصل طى چند سال، بررسى ميكنيم.

بازار ذرت آمریکا با اتکا به ثبت ميزان صادرات هفتگی در سطح ۱.۴ میلیون تن (افزايش ۲۹٪ نسبت به سال گذشته) اندکی تقویت شد.

هرچند شرایط كيّفى ذرت در مزارع به ۶۹٪ مطلوب کاهش یافته است. برآوردهاى ميدانى ميزان عملکرد را در سطح ۱۱.۵ تن در هکتار برآورد ميكند که اندکی پایینتر از برآورد USDA (۱۱.۶ تن در هکتار) است، اما اغلب برآوردها همچنان ركورد برداشت را نزدیک به ۴۱۱ میلیون تن نشان میدهد. با وجود این سطح بالای تولید، فشار عرضه مازاد، همچنان مانع رشد قیمتهاست. همچنین افزایش هزینههای حملونقل از مسیر رودخانهای به خلیج مکزیک، شرایط لجستیکی را دشوارتر کرده است، هرچند ذرت آمریکا در بازارهای آسیایی همچنان نسبت به رقبای دریای سیاه و آمریکای جنوبی موقعیت رقابتی خود را حفظ کرده است.

بازار گندم آمریکا نیز با وجود ثبت ميزان صادرات هفتگی ۸۰۳ هزار تن (افزايش ۱۵٪ سالانه) همچنان در مسیر نزولی قرار دارد. قیمت آتى در تمامی کلاسها گندم تا حدودى کاهش یافته است. برداشت گندم بهاره به ۷۲٪ رسیده است. کاهش فاصله بین قيمت قرارداد هاى آتى تحويل ماه هاى مختلف در بازار شیکاگو، نشانهای از تقاضای بهتر بازار در کوتاهمدت ميباشد، اما فشار رقابت جهانی بهویژه با عرضه روسیه و اتحادیه اروپا در محدوده ٢٤٠ تا ٢٥٠ دلار به ازای هر تن، پابرجاست. در غیاب ریسکهای آبوهوایی در چرخه بعدی كاشت ذرت آمریکای جنوبی، چشمانداز بازار گندم آمریکا همچنان محدود به روندی ضعیف و تحت تأثیر عرضه فراوان جهانی و حضور پررنگ دریای سیاه در بازارهای آفریقا و آسیا خواهد بود.

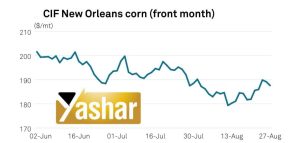

در زير، روند قيمت آتى ذرت را تحويل بندر نيو اورلان امريكا طى سه ماه، بررسى ميكنيم.

تولید ذرت اوکراین در فصل ٢٠٢٥-٢٠٢٦ توسط وزارت اقتصاد ۲۸ میلیون تن برآورد شده که پایینتر از پیشبینی USDA در سطح ۳۲ میلیون تن است. ظرفیت صادراتی ذرت در حدود ۲۳ تا ۲۴ میلیون تن تخمین زده میشود، هرچند فروشهای پیشرو هنوز محدود بوده و رقابت شدید با برزیل و آمریکا ادامه دارد.

ارزش فوب محصول جدید در بنادر دریای سیاه در محدوده ٢٢٠ تا ٢٣٠ دلار در هر تن قرار گرفته که جذابیت اوکراین را در بازارهایی مانند مصر و آسیا افزایش داده است. با این حال، مازاد عرضه از آمریکای جنوبی و ضعف تقاضای جهانی میتواند در ماههای ابتدایی فشار بر صادرات اوکراین وارد کند.

در بخش گندم و جو نیز فشار رقابتی بالاست. تولید گندم حدود ۲۰ تا ۲۱ میلیون تن با پتانسیل صادراتی ۱۳ تا ۱۴ میلیون تن و تولید جو حدود ۵ میلیون تن با ظرفیت صادرات ۳ میلیون تن برآورد میشود.

قیمت فوب گندم ۱۱.۵ درصد پروتئین در كانال ٢٣٠-٢٤٠ دلار در هر تن و قیمت گندم دامی در محدوده پایین ۲۱۰ دلار در هر تن گزارش شده است؛ جو نیز در حدود ٢٥-٢٤٠ دلار فوب در سطح مشابه روسیه معامله میشود.

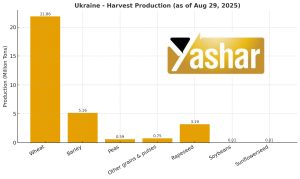

تا ابتداء هفته جارى برداشت ۲۸.۳۷ میلیون تن غلات و حبوبات از ۶.۸۹ میلیون هکتار (۶۱٪ سطح کشت) انجام شده است كه شامل ۲۱.۸۶ میلیون تن گندم، ۵.۱۶ میلیون تن جو، ٥٩٠ هزار تن نخود فرنگى و ٧٥٠ هزار تن سایر غلات ميباشد. استانهای برتر شامل اودسا (۳.۴۵ میلیون تن)، وینیتسیا (۲.۳۹ میلیون تن) و خملنیتسکی (۲.۱۰ میلیون تن) هستند. همچنین برداشت محصولات دیگر شامل کلزا (۳.۱۹ میلیون تن)، سویا ( ١٠٠ هزار تن) ثبت شده است.

با وجود پیشرفت مناسب برداشت، صادرات اوکراین همچنان با چالشهای لجستیکی ناشی از خاموشی در بندر چورنومورسک و فشار رقابتی از سوی روسیه، اتحادیه اروپا و استرالیا مواجه است.

در زير، ميزان برداشت انواع محصولات كشاورزى اكراين را از ابتداء فصل تا اول هفته جارى، بررسى ميكنيم.